Puls Nieruchomości: Potencjał popytowy drzemie w obniżkach stóp

- Tempo wzrostu cen mieszkań było w ostatnich latach zbliżone do tempa wzrostu wynagrodzeń i porównywalne z notowanym w innych rozwijających się gospodarkach europejskich.

- Relacja przeciętnego wynagrodzenia do przeciętnej ceny m2 mieszkania nie zmieniła się istotnie od 2018. Silnie wzrósł natomiast udział raty kredytowej w przeciętnym wynagrodzeniu – i to właśnie wysokie oprocentowanie kredytów mieszkaniowych wynikające z utrzymywania wysokiego poziomu stóp procentowych NBP ciąży na dostępności mieszkań.

- W ujęciu regionalnym najniższą dostępnością mieszkań cechują się największe aglomeracje – do takiej sytuacji dostosowuje się oferta mieszkań, w której dominują relatywnie małe metraże. Im mniejsza miejscowość, tym więcej metrów można kupić za przeciętne wynagrodzenie. Wyjątkiem od tej reguły są niektóre ośrodki w Górnośląsko-Zagłębiowskiej Metropolii cechujące się trwałą nadpodażą mieszkań o niskim standardzie na rynku wtórnym.

- Wysokie stopy procentowe NBP są także barierą dla popytu inwestycyjnego. Obniżają relatywną atrakcyjność inwestycji w lokale na wynajem, a jednocześnie zwiększają zainteresowanie depozytami bankowymi i innymi aktywami, z których stopa zwrotu jest wprost powiązana z wysokością stóp procentowych NBP. Silna akumulacja oszczędności gospodarstw domowych w ciągu ostatnich 3 lat stanowi potencjał dla rynku mieszkaniowego w sytuacji rozpoczęcia cyklu łagodzenia polityki pieniężnej.

Wysokie stopy procentowe ciążą na dostępności mieszkań

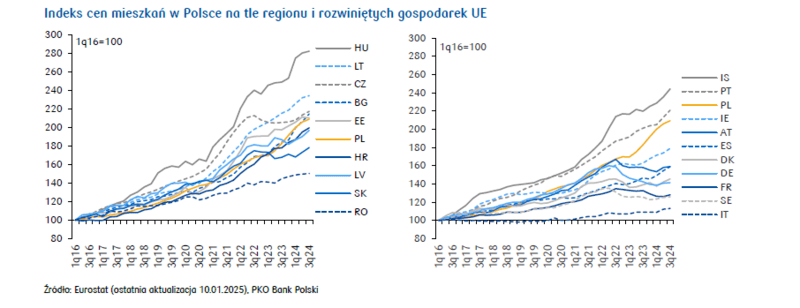

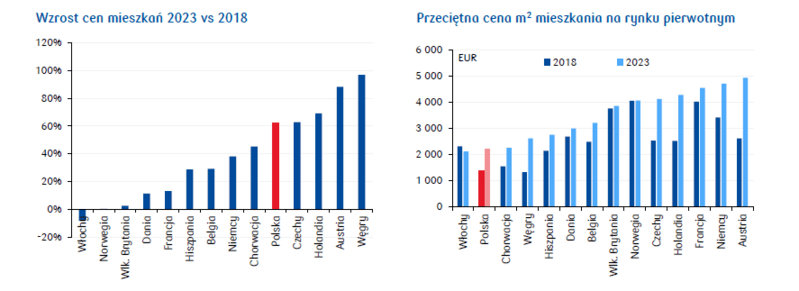

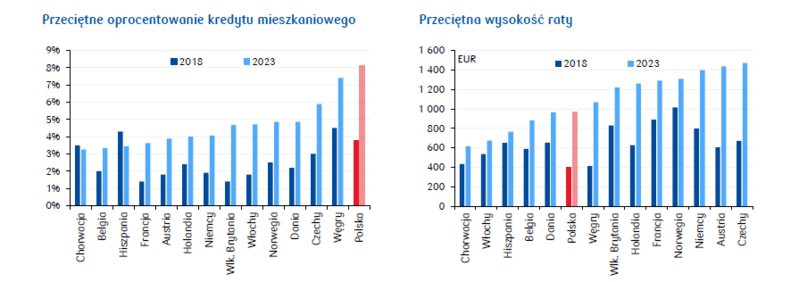

Wzrost cen mieszkań w Polsce w ostatnich latach (analizowany okres to 2018-2023) był zbliżony do tempa wzrostu cen w europejskich gospodarkach rozwijających się. Ceny mieszkań w Polsce na tle innych krajów europejskich pozostają relatywnie niskie. Tempo wzrostu cen nieruchomości mieszkaniowych w Polsce było w analizowanym okresie zbliżone do tempa wzrostu płac. Niemniej jednak, poza krótkim okresem obowiązywania programu dopłat do rat kredytów Bezpieczny Kredyt 2%, sprzedaż mieszkań w Polsce od 2022 jest wyraźnie słabsza i znacznie odbiega od notowanej w latach 2019-2021. Wynika to przede wszystkim ze spadku dostępności mieszkań w związku ze wzrostem oprocentowania kredytów mieszkaniowych w ślad za podwyżkami stóp procentowych NBP w latach 2021-2022.

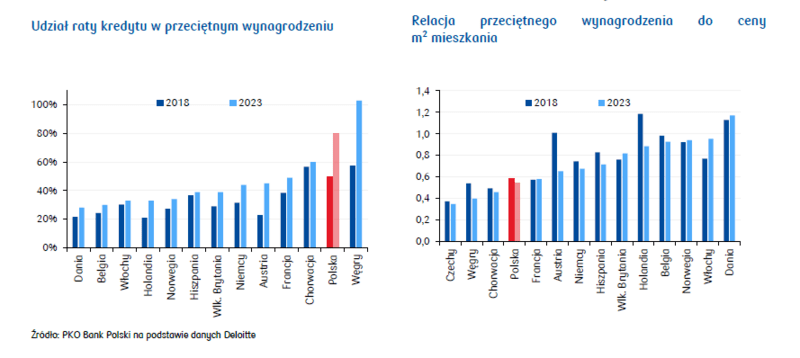

Pod względem liczby metrów, którą możemy kupić za przeciętne wynagrodzenie, Polska w latach 2018-2023 zajmowała relatywnie niską, ale stabilną pozycję na tle innych krajów europejskich. Jednak udział przeciętnej raty kredytu mieszkaniowego w przeciętnym wynagrodzeniu netto już tak stabilny nie był - wzrósł on w analizowanym 5-letnim okresie z blisko 50% do 80%. Wysoki poziom stóp procentowych NBP, na tle obniżek stóp procentowych w pozostałych gospodarkach Unii Europejskiej, powoduje, że oprocentowanie kredytu mieszkaniowego w Polsce należy obecnie do najwyższych w Europie.

Regionalne zróżnicowanie dostępności mieszkań wynika wprost z cen lokali

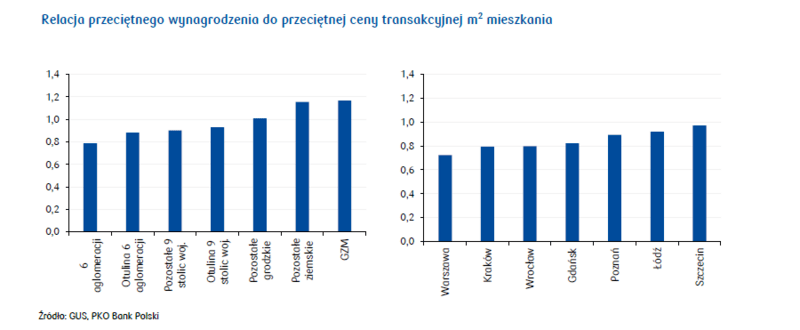

Jeżeli przeanalizujemy relację wynagrodzeń do cen mieszkań w ujęciu regionalnym, dojdziemy do wniosku, że dostępność mieszkań jest przede wszystkim funkcją ich ceny, która z kolei jest tym wyższa, im większe miasto i gęstsza zabudowa. Najmniej metrów za miesięczne wynagrodzenie kupimy w największych aglomeracjach, nieco więcej w powiatach otaczających te aglomeracje, a następnie w mniejszych miastach wojewódzkich, powiatach grodzkich i ziemskich. Dlatego też, o czym pisaliśmy w styczniowej edycji Pulsu Nieruchomości, w największych miastach dominuje oferta mieszkań o relatywnie małych metrażach, a zakup większego lokalu jest nie lada wyzwaniem.

Wyjątkiem od tej reguły jest Górnośląsko-Zagłębiowska Metropolia (GZM), która jednak charakteryzuje się lokalną specyfiką rynku. Wiele mieszkań z rynku wtórnego znajduje się na terenach narażonych na zniszczenia pokopalniane oraz cechuje się słabym stanem technicznym. W niektórych miastach GZM mamy do czynienia z permanentną lokalną nadpodażą mieszkań na rynku wtórnym, przy praktycznie nieaktywnym rynku pierwotnym.

Potencjał popytowy przyczajony na lokatach bankowych

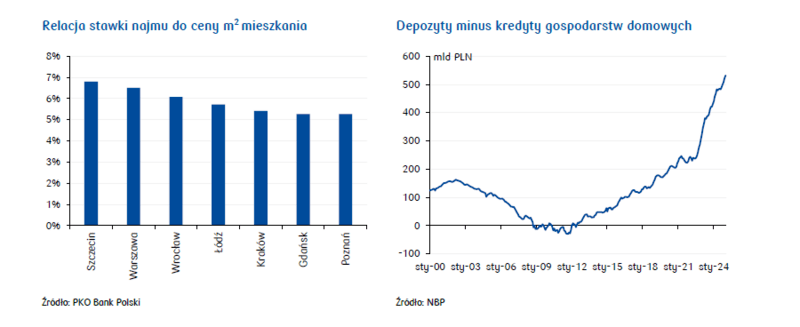

Wysokie oprocentowanie wpływa negatywnie również na popyt inwestycyjny. Rentowność najmu jest relatywnie niska względem stóp zwrotu osiąganych na lokatach bankowych, a zatem relatywna atrakcyjność inwestycji w mieszkanie na wynajem jest obecnie dużo niższa niż na początku analizowanego okresu. Co więcej, wobec relatywnie niskiego popytu na rynku, inwestorzy nie mogą liczyć na szybki wzrost cen mieszkań. Przy spadającej inflacji zniknęła również motywacja zakupu nieruchomości jako inwestycji chroniącej oszczędności przed utratą wartości.

Wysokie oprocentowanie sprzyja narastaniu nadwyżki depozytów nad kredytami gospodarstw domowych – obecnie nadwyżka ta wynosi ponad 500 mld zł i podwoiła się w okresie ostatnich 3 lat. W przypadku wzrostu relatywnej atrakcyjności inwestycji w mieszkanie po obniżkach stóp procentowych, można się spodziewać, że pewna część tej kwoty zasili rynek mieszkaniowy.

Ekonomiści PKO Banku Polskiego zakładają, że do końca br. stopa referencyjna NBP zostanie obniżona o 75pb, a do pierwszej obniżki (o 25pb) dojdzie w lipcu. W prognozowanym scenariuszu makroekonomicznym polityka pieniężna będzie łagodzona również w kolejnych latach. Powrót do bardzo niskich poziomów stóp procentowych z lat 2015-2021 (0,1-1,5%), sprzyjających transakcyjności rynku mieszkaniowego i wzrostowi aktywności budownictwa, pozostaje obecnie jednak mglistą perspektywą.

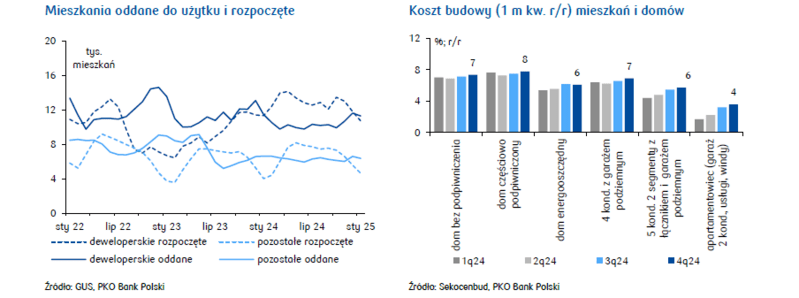

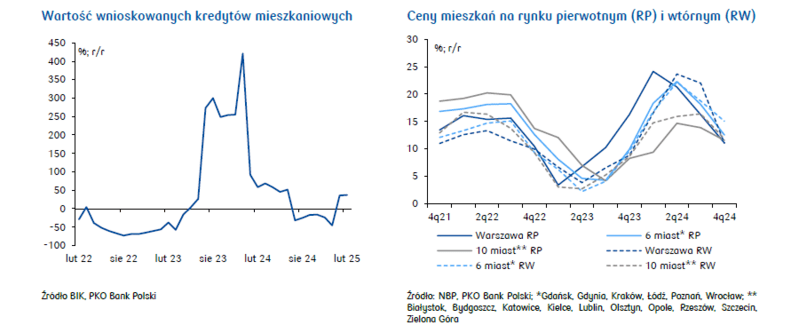

Rynek nieruchomości na wykresach