Puls Nieruchomości: Czy to koniec rynku mieszkaniowego, jaki znamy?

- Rynek mieszkaniowy w Polsce wchodzi w fazę ożywienia. Ten cykl koniunkturalny będzie jednak specyficzny: w większym stopniu niż dotąd zadecydują o nim czynniki demograficzne, zmiany na rynku pracy wywołane nowymi technologiami, rosnące aspiracje nowego pokolenia oraz rosnące znaczenie jakości zasobu, w tym efektywności energetycznej.

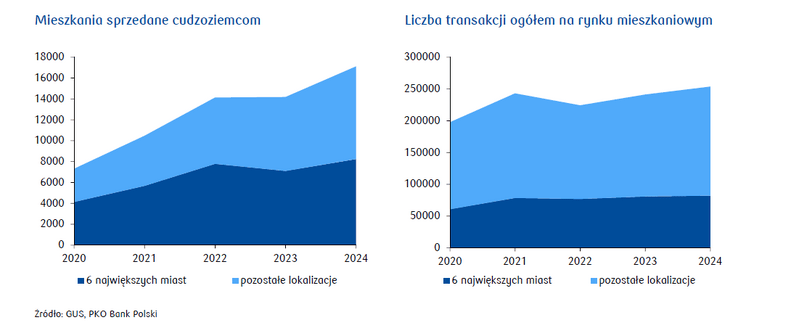

- Relatywnie odporne na zmiany demograficzne pozostaną raczej największe miasta. Warto odnotować, że miasta rosły zawsze głównie dzięki migracjom, a popyt mieszkaniowy w metropoliach ma naturalnie charakter „napływowy”. Dodatkowo wzrost poziomu życia w Polsce przyciąga obcokrajowców, którzy osiedlają się głównie w największych ośrodkach.

- W największych miastach coraz istotniejszym czynnikiem popytowym będzie rynek najmu. Jednocześnie coraz większe znaczenie będą miały mikrolokalizacje i standard budynków, a słaby jakościowo zasób będzie wyceniany dyskontem ze względu na koszty modernizacji oraz ryzyko mniejszej płynności.

- Najsilniejsze spadki popytu dotkną obszary peryferyjne i wiejskie, z wyjątkiem stref dojazdowych największych miast oraz wybranych lokalizacji rekreacyjnych.

- Być może najmocniejszymi punktami rynku będą powiaty wokół metropolii, gdzie łączą się wysokie saldo migracji, relatywnie wyższa dzietność i rosnący potencjał „rozlania się” miast, wspierany przez pracę zdalną i cyfryzację usług.

Współczesny rynek mieszkaniowy w Polsce coraz wyraźniej przestaje być prostą funkcją dochodów, stóp procentowych i dostępności kredytu. Choć czynniki finansowe wciąż pozostają ważne, coraz większe znaczenie mają determinanty strukturalne: demografia, zmiany na rynku pracy napędzane technologią, rosnące aspiracje młodego pokolenia oraz jakość zasobu mieszkaniowego, w tym przede wszystkim jego efektywność energetyczna. To one będą w kolejnej dekadzie kształtować popyt, podaż i ceny – nie w sposób jednorodny, lecz silnie zróżnicowany terytorialnie i jakościowo.

Z perspektywy inwestora i analityka kluczowe staje się pytanie: które segmenty rynku będą jeszcze „płynne” w kolejnej dekadzie, a które staną się aktywem obciążonym ryzykiem długiego czasu sprzedaży, koniecznością redukcji ceny oraz rosnącą presją modernizacyjną.

Od Halki do kawalerki, czyli jak rynek mieszkaniowy miast żyje cudzymi dziećmi

Czynniki demograficzne stają się w mieszkaniowej układance coraz trudniejsze do pominięcia. Spadek liczby urodzeń, starzenie się społeczeństwa oraz przesuwanie momentu zakładania rodziny zmieniają profil popytu – rośnie znaczenie gospodarstw jednoosobowych i dwuosobowych, a słabnie presja na klasyczne „mieszkanie rodzinne” jako dominujący produkt rynku.

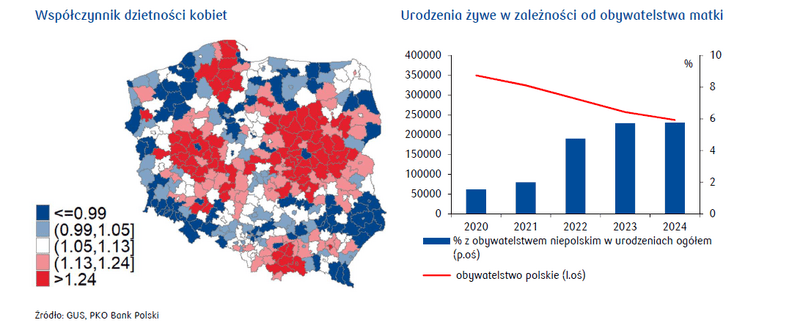

Zjawisko niskiej dzietności miast nie jest zjawiskiem nowym, miasta nieustannie zasysały ludność ze wsi. W literaturze polskiego pozytywizmu, która opisywała ówczesną rzeczywistość – migracja miała często twarz młodej kobiety. Kobiety opuszczały wieś w poszukiwaniu pracy, wykształcenia, „lepszej przyszłości” i prawa do samodzielności, której dawna struktura społeczna często nie zapewniała. Niech naszym przykładem będzie Halka z XIX-wiecznej opery Stanisława Moniuszki, która zeszła z gór trafiając do dworskiego świata. W tle tych historii zawsze była asymetria – wieś traciła, miasto zyskiwało. Rynek mieszkaniowy doskonale się do tego dostosował – ludność napływowa zasilała kamienice czynszowe, pokoje na wynajem czy oficyny. Miasto budowało nie dla rodzin, lecz dla napływu. Małe mieszkania, ciasne pokoje, brak zieleni są odpowiedzią na popyt pochodzący z migracji, a nie z reprodukcji. O braku oferty w miastach dla rodzin pisaliśmy już w Pulsie Nieruchomości: W dużych miastach trudno o duże mieszkanie

Dziś sytuacja wydaje się nowa tylko na pierwszy rzut oka. Młode kobiety nadal migrują do miast – na studia, do korporacji, do pracy w sektorze usług. Rynek mieszkaniowy reaguje logicznie – oferując kawalerki, "mieszkania na start". Niska dzietność w największych miastach nigdy nie była problemem dla rynku mieszkaniowego – miasto żyło cudzym przyrostem naturalnym od zawsze. Symbolicznym przykładem jest Sopot – miasto o najniższej dzietności należy do miejsc o najwyższych cenach mieszkań, co jest syntetyczną ilustracją tego, jak rynek nieruchomości splata się z demografią. Wysokie ceny oznaczają barierę wejścia, a bariera wejścia oznacza odsuwanie decyzji o posiadaniu dzieci, mniejszą liczbę dzieci albo emigrację rodzin do stref podmiejskich.

Równolegle do migracji wewnętrznych rośnie inny trend – wzrost poziomu życia w Polsce przyciąga obcokrajowców. I podobnie jak w przypadku migracji ze wsi do miast, cudzoziemcy osiedlają się głównie w największych ośrodkach – tam, gdzie jest praca, infrastruktura, społeczności migranckie i największa płynność rynku najmu. To przesunięcie ma kilka konsekwencji. Po pierwsze, podtrzymuje dynamikę popytu mieszkaniowego w dużych miastach nawet wtedy, gdy krajowa demografia słabnie. Po drugie, zmienia strukturę gospodarstw domowych i preferencji mieszkaniowych. Po trzecie wreszcie – ma wymiar stricte demograficzny – dzieci cudzoziemek stanowią coraz większy udział, co w dłuższym horyzoncie może częściowo amortyzować spadek liczby urodzeń w miastach. W praktyce oznacza to, że metropolie mogą zachować wzrost liczby mieszkańców mimo słabnącej dzietności ludności lokalnej, ponieważ będą zasilane migracją zewnętrzną. Tak jak dawniej miasta nie rosły same z siebie, lecz dzięki napływowi ze wsi, tak dziś w coraz większej mierze będą rosły dzięki napływowi z zagranicy.

W obliczu zmian demograficznych w największych metropoliach coraz silniejszym fundamentem popytu mieszkaniowego będzie rynek najmu. To istotna zmiana perspektywy: od mieszkania jako „ostatecznego celu” ku mieszkaniu jako usłudze. W najbliższej dekadzie najem będzie napędzany podwójnie: przez wewnętrzną migrację młodych oraz przez napływ obcokrajowców. Duże miasta będą coraz bardziej przypominały system przepływów, a rynek mieszkaniowy będzie musiał tę płynność obsłużyć.

Jednocześnie rosnąć będzie znaczenie mikrolokalizacji oraz jakości zasobu. Różnice pomiędzy dzielnicami i ulicami staną się bardziej istotne niż dotychczas, ponieważ popyt będzie coraz bardziej selektywny. W świecie spowalniającej demografii rynek przestaje wybaczać przeciętność. To oznacza, że mieszkania „byle gdzie” i „byle jakie” będą traciły płynność. A jednocześnie lokale w dobrym standardzie, w dobrze skomunikowanych i funkcjonalnych miejscach, będą relatywnie silnie zyskiwały. Dodatkowo, wraz ze starzeniem się społeczeństwa, szczególnie interesującym kierunkiem mogą być formaty odpowiadające na potrzeby seniorów — zarówno mieszkaniowe, jak i usługowe, w lokalizacjach z dobrym dostępem do usług publicznych i ochrony zdrowia.

Strefy podmiejskie mocnymi punktami na mapie nieruchomości

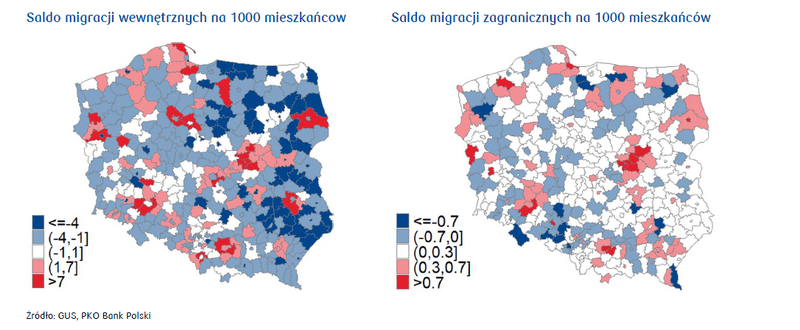

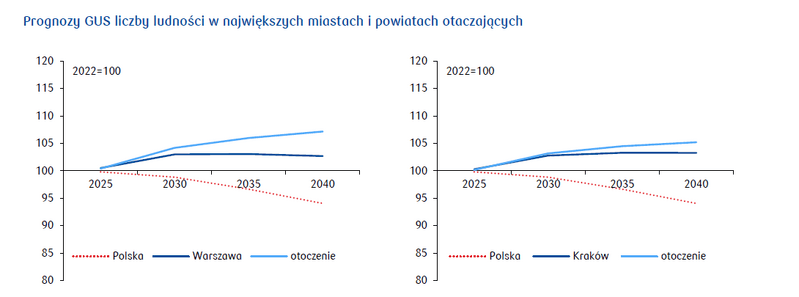

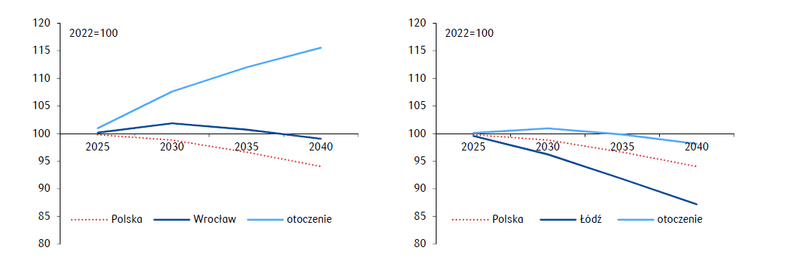

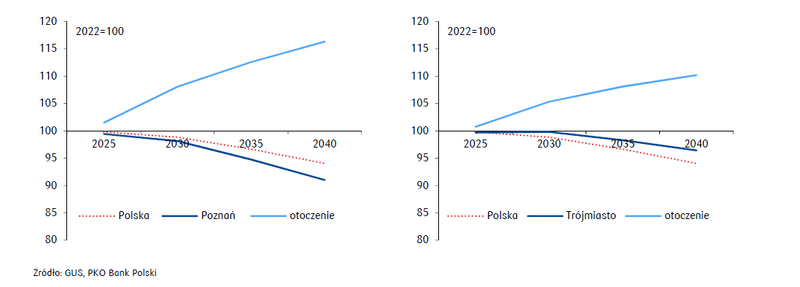

Warto zauważyć fundamentalną cechę polskiej demografii przestrzennej – powiaty otaczające duże miasta cechują się relatywnie najwyższą dzietnością i bardzo wysokim saldem migracji. To właśnie tam przelewa się część życia rodzinnego, którego metropolia nie jest w stanie obsłużyć cenowo i funkcjonalnie.

W kontekście najbliższej dekady strefy podmiejskie będą mocnymi punktami na mapie rynku mieszkaniowego. Oferują kompromis: dostęp do rynku pracy miasta oraz warunki mieszkaniowe bardziej sprzyjające rodzinom. Tam migrują ci, którzy „wygrali” migrację do metropolii w sensie zawodowym, ale nie chcą w niej płacić kosztów demograficznych i przestrzennych. Ten układ tworzy nowy model: metropolia jako rdzeń pracy i usług oraz suburbia jako rdzeń demografii.

Ponadto rynek pracy wchodzi w fazę przemian, które mogą okazać się równie przełomowe jak industrializacja w XIX wieku. Sztuczna inteligencja, automatyzacja oraz cyfryzacja usług zmieniają nie tylko strukturę zawodów, ale też geografię aktywności ekonomicznej. Coraz więcej pracy może być wykonywane zdalnie, a część usług ulega odmiejscowieniu. W konsekwencji mieszkanie przestaje być wyłącznie przestrzenią prywatną – staje się także przestrzenią pracy, regeneracji, a czasem nawet podstawowym „kapitałem funkcjonalnym” gospodarstwa domowego. To zwiększa znaczenie metrażu, układu lokalu i jakości otoczenia, ale też przyspiesza rozlewanie się miast oraz wzmacnia popyt w strefach podmiejskich.

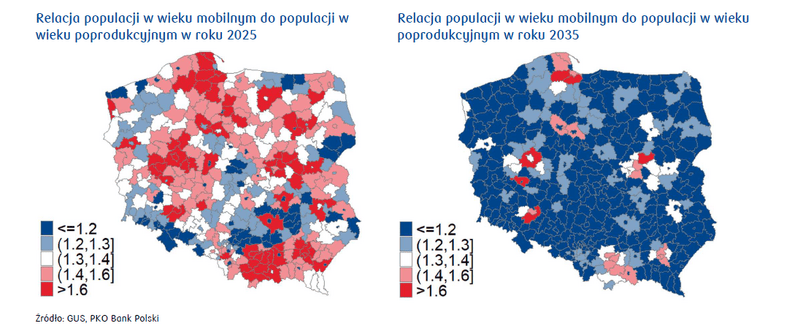

Prognozy demograficzne GUS dla największych miast są w każdym przypadku znacznie bardziej pozytywne dla suburbiów.

Z kolei mieszkania w miejscach tracących ludność będą coraz trudniejsze do sprzedaży. W takich lokalizacjach ryzyko inwestycyjne nie wynika wyłącznie z cyklu koniunkturalnego, lecz z demograficznej erozji popytu. Wyjątkiem są lokalizacje określane jako „wieś turystyczna”.

Efektywność energetyczna i jakość zasobu zróżnicuje rynek

Równolegle do procesów demograficznych rosnąć będzie znaczenie kryteriów jakościowych, w tym efektywności energetycznej. Znaczna część zasobu mieszkaniowego w Polsce jest niskiej jakości – wymaga wysokich nakładów modernizacyjnych i generuje wysoki koszt użytkowania.

Taki zasób będzie wyceniany dyskontem – nie tylko ze względu na przyszłe wydatki kapitałowe, ale także z uwagi na ryzyko płynności oraz rosnącą niepewność regulacyjną. Będzie coraz trudniej sprzedać mieszkanie, które wymaga kosztownego remontu i jednocześnie generuje wysokie rachunki. A to oznacza, że rynek stanie się ostrzej podzielony na segmenty.

Kluczowe stanie się pytanie: jaki standard zasobu – przy rosnących aspiracjach społeczeństwa i coraz bardziej restrykcyjnych regulacjach – będzie jeszcze akceptowalny w kolejnej dekadzie? W efekcie rynek może się jeszcze mocniej rozwarstwić na klasę płynną i niepłynną.

Razem a jednak osobno

Rynek nieruchomości mieszkaniowych coraz mniej przypomina jednolitą powierzchnię, a coraz bardziej mozaikę złożoną z wielu drobnych, nie do końca przystających do siebie elementów. Z pozoru tworzą one jedną całość – bazują na tych samych czynnikach makroekonomicznych, podlegają tym samym regulacjom, reagują na te same komunikaty banków centralnych. A jednak pod tą wspólną warstwą kryją się głębokie różnice - inne uwarunkowania demograficzne, inne oczekiwania mieszkańców, inna struktura popytu i inna wrażliwość inwestorów na ryzyko.

Ten sam impuls makroekonomiczny – wzrost dochodów, obniżka stóp procentowych, program wsparcia – w rzeczywistości rozchodzi się po rynku jak fala, która w różnych miejscach przybiera zupełnie odmienne kształty. W centrum metropolii może wzmocnić popyt na najem, podnieść czynsze i zwiększyć presję na najlepsze lokalizacje, gdzie liczy się przede wszystkim dostęp do pracy i usług. Na przedmieściach ta sama fala napędzi popyt na większe mieszkania i domy, w których można pogodzić pracę zdalną z życiem rodzinnym. Na peryferyjnej wsi zaś zaniknie, rozbijając się o bariery demograficzne.

W efekcie rynek zaczyna funkcjonować jak zbiór równoległych światów. Są miejsca, w których nieruchomości zachowują się jak aktywa płynne – szybko zmieniają właścicieli, przyciągają kapitał i adaptują się do nowych potrzeb, a ceny rosną bardzo szybko. Są też takie, gdzie transakcje są rzadsze, a każda zmiana warunków zewnętrznych odczuwana jest z opóźnieniem lub wcale. To już nie jest jedna opowieść o rynku mieszkaniowym, lecz wiele lokalnych narracji, splecionych luźno wspólnym mianownikiem makroekonomii.

Razem, bo wszystkie segmenty rynku mieszkaniowego podlegają tym samym trendom, a jednak osobno, bo ich odpowiedzi są coraz bardziej zróżnicowane, selektywne i uzależnione od lokalnego kontekstu. W takim świecie nie wystarczy już mówić o wzrostach i spadkach cen w skali kraju – trzeba nauczyć się czytać rynek jak mapę, na której jedne regiony pulsują życiem i kapitałem, a inne stopniowo wygaszają swoją aktywność. To właśnie ta rosnąca fragmentacja staje się jedną z kluczowych cech rynku mieszkaniowego nowej dekady.