Dziennik Rynkowy: Globalny tryb risk-on jest kontynuowany, choć jego dynamika zmniejsza się.

- Rynek stopy procentowej - Krajowe SPW podążały za rynkami bazowymi, kluczowy będzie odczyt CPI.

- Rynek walutowy - Złoty odreagował wcześniejsze umocnienie.

Rynek walutowy i stopy procentowej

Środa przyniosła wyraźnie odreagowanie na głównych parach z PLN, złoty się osłabił, kurs EUR/PLN zwyżkował do okolic 4,34, a USD/PLN w pobliże 3,96. Na bazowych rynkach FX kurs EUR/USD nieco spadł, kończąc sesję w pobliżu 1,0970. W środę globalne nastroje były pozytywne, główne indeksy zwyżkowały, na rynkach FX chiński juan kontynuował umacnianie, a kurs USD/CNY testował 5-cio miesięczne minima z lipca br. W tym sprzyjającym otoczeniu waluty z regionu CEE-3 zachowywały się wyraźnie słabiej, co naszym zdaniem można wiązać ze znaczną skalą ich aprecjacji z ubiegłych dni i związanym z tym odreagowaniem. Pewną presję na złotego mogły wywierać wtorkowe, wyraźnie niższe od rynkowych oczekiwań odczyty inflacji konsumenckiej z Hiszpanii (CPI 3,2% r/r vs. oczekiwane 3,7% r/r) i Niemiec (CPI 3,2% r/r vs. oczekiwane 3,5% r/r), co wzmacniało rynkowe oczekiwania na szybsze obniżki stóp przez EBC, wywierając zarazem presję na kurs EUR/USD. Warto dodać, że skala osłabienia złotego w czasie sesji była spora, jednak kursy EUR/PLN i USD/PLN nie zdołały pokonać najbliższych, technicznych oporów znajdujących się odpowiednio na 4,35 oraz 3,96.

Czwartek przyniesie szereg istotnych odczytów makro zarówno z rynków bazowych (PCE core z USA, inflacja konsumencka ze strefy euro) jak i z Polski (inflacja CPI), które mogą mieć istotny wpływ na rynkowe nastroje. Naszym zdaniem dopóki kursy głównych par z PLN nie powrócą powyżej ww. oporów, możliwe będzie dalsze, raczej rezydualne w krótkim terminie umocnienie PLN i spadek kursów EUR/PLN i USD/PLN w kierunku ważnych, krótkoterminowych wsparć usytuowanych odpowiednio w pobliżu 4,30-4,3150 oraz 3,90.

W środę na krajowym rynku stopy procentowej rentowności SPW na środkowym i długim końcu krzywej zniżkowały w zakresie 4-5 pb., a krótki koniec poszedł w górę o 3 pb. Na rynkach bazowych FI dochodowości papierów skarbowych kontynuowały spadki zniżkując w przedziale 7-10 pb.

Przy niemal pustym krajowym kalendarium makro, główny wpływ na polskie SPW miały globalne nastroje, a te w środę były bardzo dobre. Z jednej strony kształtowały je jeszcze wydarzenia z wtorku, kiedy to rentowności obligacji 10-cio letnich zarówno niemieckich jak i z USA przełamały średnioterminowe trendy wzrostowe. To przełamanie w średnim i dłuższym terminie otwiera drogę do wyraźnie niższych poziomów dochodowości, co zapewne oznaczać będzie kontynuację dyskontowania przez rynek szybszych niż zakładano jeszcze kilka tygodni temu obniżek stóp przez EBC i Fed. Z drugiej zaś strony, pogląd taki wspierały w środę wyraźnie niższe od oczekiwań wstępne, listopadowe odczyty inflacji CPI i HICP z Hiszpanii i Niemiec, co stwarza potencjał do pozytywnego zaskoczenia dla czwartkowego odczytu inflacji konsumenckiej ze strefy euro. W takim otoczeniu rentowności krajowych SPW kontynuowały spadki, choć ograniczały się one do środkowego i długiego odcinka krzywej dochodowości. Wygląda więc na to, że rynek w dalszym ciągu nie wierzy w szybką kontynuację cyklu obniżek stóp NBP, a rewizję lub utwardzenie tego poglądu może przynieść czwartkowy, wstępny odczyty polskiej, listopadowej inflacji CPI, gdzie oczekiwane jest jej utrzymanie na 6,6% r/r.

Czwartkowy dane inflacyjne z Polski będzie naszym zdaniem głównym czynnikiem determinującym zachowanie krajowego rynku FI do końca bieżącego tygodnia, a każde nawet niewielkie pozytywne zaskoczenie może wspierać dalsze spadki rentowności, szczególnie na krótkim końcu krzywej. Naszym scenariuszem bazowym na najbliższe dni jest kontynuacja spadków rentowności polskich SPW w kierunku 5,20-5,25% i 5,40% odpowiednio dla papierów 5-cio i 10-cio letnich.

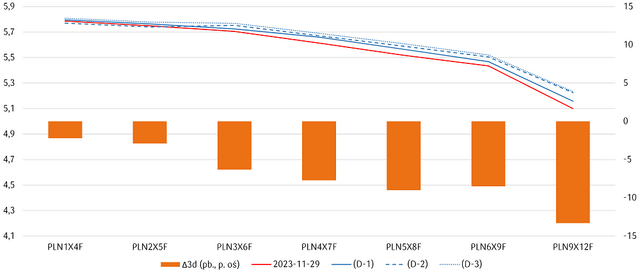

Wykres dnia: Pomimo spadku rentowności SPW, kontrakty FRA wskazują, że oczekiwania poziomu stóp NBP w krótkim terminie nie zmieniły się znacząco.

Źródło: Refinitiv

Biuro Strategii Rynkowych

Sporządzenie niniejszej publikacji zostało ukończone 30 listopada 2023, 07:30.

Informacje i zastrzeżenia

Niniejsza publikacja (Publikacja) powstała w Biurze Strategii Rynkowych (BSR), które jest wydzieloną jednostką PKO BP S.A. (Bank). BSR nie zawiera i nie pośredniczy w zawieraniu transakcji na rynku finansowym. Publikacja ma charakter wyłącznie informacyjny oraz nie stanowi oferty w rozumieniu Kodeksu cywilnego. Informacje zawarte w Publikacji nie mogą być traktowane jako propozycja nabycia jakichkolwiek instrumentów finansowych, rekomendacja inwestycyjna, usługa doradztwa inwestycyjnego, podatkowego lub jako forma świadczenia pomocy prawnej. Bank dołożył wszelkich starań, aby zamieszczone w Publikacji informacje były rzetelne oraz oparte na wiarygodnych źródłach. Publikacja powstała na podstawie niezależnych badań analitycznych prowadzonych w BSR na podstawie ogólnodostępnych źródeł informacji o charakterze ekonomiczno-rynkowym. Ewentualne opinie analityków zawarte w Publikacji zostały sporządzone przez nich w sposób niezależny i mogą ulegać zmianie.

Ewentualna ocena instrumentów finansowych zawarta w Publikacji dokonywana jest przy zastosowaniu kombinacji metod, w szczególności fundamentalnej, porównawczej, rynkowej i technicznej. Analiza fundamentalna zmierza do określenia wartości godziwej danego instrumentu finansowego. Główne zalety: bazuje na obiektywnych czynnikach; główne słabości: istotny lub nawet dominujący wpływ na wartość rynkową, szczególnie w krótkim terminie, mogą wywierać czynniki pozafundamentalne. Metoda porównawcza obejmuje porównanie wycen rynkowych zbliżonych do siebie instrumentów finansowych w celu zidentyfikowania bezwzględnego i względnego przewartościowania lub niedowartościowania. Główne zalety: identyfikacja względnych nieefektywności rynkowych; główne słabości: porównywanie instrumentów finansowych, które nie są tożsame rodzi ryzyko nadmiernego uproszczenia i w konsekwencji wyciągnięcia błędnych wniosków. Metoda rynkowa służy do określania przewidywanych zmian w podaży i popycie na dany instrument finansowy wynikających z różnorodnych przyczyn m.in. na podstawie analizy pozycji portfelowych lub zagregowanej opinii uczestników rynku względem danego instrumentu finansowego; główne słabości: fragmentaryczność i opóźnienie danych będących podstawą analizy. Metoda techniczna jest metodą uzupełniającą, przydatną w szczególności w identyfikowaniu krótkoterminowych trendów. Polega głównie na badaniu wykresów obrazujących historyczne kształtowanie się cen i innych parametrów rynkowych, w celu określenia w jaki sposób ukształtują się one w przyszłości. Główne zalety: względnie krótki czas analizy; główne słabości: zjawiska z przeszłości nie muszą powtórzyć się w przyszłości. W przypadku pytań lub wątpliwości dotyczących wymienionych metodologii zalecany jest kontakt z analitykami BSR.

Akcjonariuszem posiadającym powyżej 5% wyemitowanego kapitału zakładowego jest Skarb Państwa. Bank może być animatorem emitenta, rynku lub dostawcą płynności w odniesieniu do instrumentów finansowych wymienionych w Publikacji jak również posiadać je w swoim portfelu. Bank na mocy zawartych umów pełni funkcję Dealera Rynku Pieniężnego oraz Dealera Skarbowych Papierów Wartościowych.

Bank nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie informacji zawartych w niniejszej publikacji. Niezależnie od informacji przekazanych przez Bank, przed zawarciem każdej transakcji Klient powinien dokonać całościowej oceny jej ryzyka, potencjalnych korzyści i ewentualnych strat, warunków i skutków prawnych, księgowych i podatkowych transakcji, wpływu czynników rynkowych na wartość inwestycji i wynik transakcji oraz w sposób niezależny ocenić, czy jest w stanie sam lub po konsultacjach ze swoimi doradcami podjąć ryzyko związane z daną transakcją. Instrumenty finansowe oraz transakcje, których są przedmiotem mogą być nieodpowiednie do indywidualnej sytuacji niektórych Klientów. Ostateczna decyzja o zawarciu transakcji, okresu inwestycji i wielkości zaangażowanych środków każdorazowo należy wyłącznie do Klienta.

Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna, ul. Puławska 15, 02-515 Warszawa, Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego numer KRS 0000026438, NIP 525-000-77-38, REGON 016298263, kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł.