Dziennik Rynkowy: EBC rozczarował rynki, przekaz Lagarde wybrzmiał jastrzębio.

- Rynek stopy procentowej - Dobre nastroje się utrzymują, reakcje na EBC były ograniczone.

- Rynek walutowy - Dolar w dół, kurs USD/PLN testował listopadowe minima.

Rynek walutowy i stopy procentowej

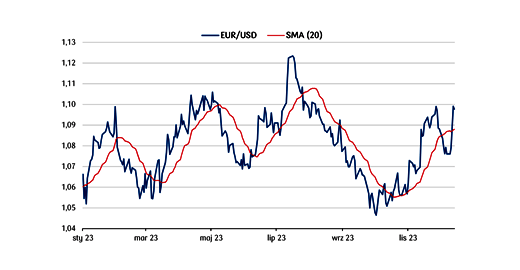

W czwartek złoty nieco osłabił się względem euro i wyraźnie umocnił względem amerykańskiego dolara, kurs EUR/PLN zakończył notowania w okolicach 4,31, a USD/PLN zniżkował w pobliże 3,92. Na bazowych rynkach FX zwyżki kontynuował kurs EUR/USD, który dotarł w pobliże 1,10.

Pod koniec bieżącego tygodnia polska waluta podlegała głównie nastrojom i trendom z rynków bazowych, na które w istotny sposób oddziaływały jeszcze echa czwartkowego posiedzenia Fed, czego konsekwencją było dalsze osłabianie dolara. Głównym wydarzeniem dnia na rynkach finansowych było jednak posiedzenie EBC, na którym to bank centralny zgodnie z oczekiwaniami pozostawił stopy procentowe bez zmian. Nowe, zaprezentowane przez EBC projekcje wskazały nieco niższą ścieżkę inflacji oraz PKB w strefie euro na 2024 rok w porównaniu do wskazań z września br. Komunikat po posiedzeniu oraz konferencja prasowa Christine Lagarde wybrzmiały jednak jastrzębio czego konsekwencją na rynku FX było dość wyraźne, globalne umocnienie euro, co było widać po zachowaniu jego indeksu oraz zwyżce kursu EUR/USD. W kraju istotną figurą makro był odczyt salda na rachunku obrotów bieżących za październik ’23, nadwyżka w kwocie 2.036 mln euro przebiła rynkowe oczekiwania (1.620 mln euro), jednak nie miało to zauważalnego wpływu na przebieg notowań głównych par z PLN.

Naszym zdaniem różnica w przekazie grudniowych posiedzeń Fed i EBC będzie wspierać dalsze wzrosty kursu EUR/USD w średnim i dłuższym horyzoncie czasowym, co będzie jednym z elementów korzystnie wpływających na złotego. Ścieżkę kursu EUR/USD rynek będzie korygował w zależności od kolejnych odczytów makro, których w piątek będzie sporo (m. in. indeksy PMI dla przemysłu i usług z Europy i USA). Naszym zdaniem dopóki kurs EUR/PLN pozostanie poniżej oporu usytuowanego między 4,32 a 4,33, siła złotego powinna być utrzymana.

Na globalnym rynku stopy procentowej czwartek upłynął pod znakiem kontynuacji dobrych nastrojów, rentowności SPW szły w dół, w Polsce w przedziale 10-17 pb., a na rynkach bazowych w zakresie 4-10 pb.

Europejskie rynki FI w pierwszej części sesji nadrabiały jeszcze dystans do rynku amerykańskiego, gdzie w środę już po zamknięciu parkietów na Starym Kontynencie rentowności UST bardzo mocno spadły w reakcji na nowe projekcje ścieżki stóp Fed. Kluczowym wydarzeniem czwartku było jednak posiedzenie EBC, pod którego oczekiwany przez inwestorów gołębi przekaz, rynki pozycjonowały się co najmniej od kilkunastu sesji. Bankierzy centralni z EBC nie dostarczyli jednak rynkom FI paliwa do dalszych spadków dochodowości SPW, komunikat z posiedzenia oraz konferencja Ch. Lagarde wybrzmiały jastrzębio, a szefowa EBC wskazała między innymi, że na posiedzeniu brak było jakiejkolwiek dyskusji na temat cięć stóp procentowych. Rozczarowanie przekazem EBC miało jednak głównie wpływ na zachowanie obligacji z europejskich rynków bazowych, gdzie np. 10-cio letnie Bundy zmniejszyły skalę spadku rentowności z 13 do ok. 4 pb. Polskie SPW na ten czynnik nie reagowały, a rentowności obligacji skarbowych znajdowały się w okolicach wskazywanych przez nas, istotnych technicznie poziomów. Podobnie brak było negatywnej reakcji na UST, pomimo, że listopadowe dane o sprzedaży detalicznej w USA były mocniejsze od rynkowych oczekiwań.

Czwartkowa sesja pokazała, że nastroje na rynkach FI pozostają dobre pomimo znacznych spadków rentowności z ostatnich tygodni. Rynki jednak są dość mocno wykupione, bardzo dużo w krótkim terminie jest już w cenach, a na horyzoncie najbliższych dni nie widać nowych czynników, które mogłyby kontynuację trendów z obecnych poziomów wspierać. Tym samym co najmniej uspokojenie nastrojów na rynkach FI jest naszym scenariuszem bazowym na końcówkę 2023 roku.

Wykres dnia: Rozdźwięk pomiędzy jastrzębim przekazem płynącym z EBC a gołębimi projekcjami FOMC umocnił euro kosztem dolara.

Źródło: Refinitiv

Tomasz Marek

Biuro Strategii Rynkowych

Sporządzenie niniejszej publikacji zostało ukończone 15 grudnia 2023, 07:25.

Informacje i zastrzeżenia

Niniejsza publikacja (Publikacja) powstała w Biurze Strategii Rynkowych (BSR), które jest wydzieloną jednostką PKO BP S.A. (Bank). BSR nie zawiera i nie pośredniczy w zawieraniu transakcji na rynku finansowym. Publikacja ma charakter wyłącznie informacyjny oraz nie stanowi oferty w rozumieniu Kodeksu cywilnego. Informacje zawarte w Publikacji nie mogą być traktowane jako propozycja nabycia jakichkolwiek instrumentów finansowych, rekomendacja inwestycyjna, usługa doradztwa inwestycyjnego, podatkowego lub jako forma świadczenia pomocy prawnej. Bank dołożył wszelkich starań, aby zamieszczone w Publikacji informacje były rzetelne oraz oparte na wiarygodnych źródłach. Publikacja powstała na podstawie niezależnych badań analitycznych prowadzonych w BSR na podstawie ogólnodostępnych źródeł informacji o charakterze ekonomiczno-rynkowym. Ewentualne opinie analityków zawarte w Publikacji zostały sporządzone przez nich w sposób niezależny i mogą ulegać zmianie.

Ewentualna ocena instrumentów finansowych zawarta w Publikacji dokonywana jest przy zastosowaniu kombinacji metod, w szczególności fundamentalnej, porównawczej, rynkowej i technicznej. Analiza fundamentalna zmierza do określenia wartości godziwej danego instrumentu finansowego. Główne zalety: bazuje na obiektywnych czynnikach; główne słabości: istotny lub nawet dominujący wpływ na wartość rynkową, szczególnie w krótkim terminie, mogą wywierać czynniki pozafundamentalne. Metoda porównawcza obejmuje porównanie wycen rynkowych zbliżonych do siebie instrumentów finansowych w celu zidentyfikowania bezwzględnego i względnego przewartościowania lub niedowartościowania. Główne zalety: identyfikacja względnych nieefektywności rynkowych; główne słabości: porównywanie instrumentów finansowych, które nie są tożsame rodzi ryzyko nadmiernego uproszczenia i w konsekwencji wyciągnięcia błędnych wniosków. Metoda rynkowa służy do określania przewidywanych zmian w podaży i popycie na dany instrument finansowy wynikających z różnorodnych przyczyn m.in. na podstawie analizy pozycji portfelowych lub zagregowanej opinii uczestników rynku względem danego instrumentu finansowego; główne słabości: fragmentaryczność i opóźnienie danych będących podstawą analizy. Metoda techniczna jest metodą uzupełniającą, przydatną w szczególności w identyfikowaniu krótkoterminowych trendów. Polega głównie na badaniu wykresów obrazujących historyczne kształtowanie się cen i innych parametrów rynkowych, w celu określenia w jaki sposób ukształtują się one w przyszłości. Główne zalety: względnie krótki czas analizy; główne słabości: zjawiska z przeszłości nie muszą powtórzyć się w przyszłości. W przypadku pytań lub wątpliwości dotyczących wymienionych metodologii zalecany jest kontakt z analitykami BSR.

Akcjonariuszem posiadającym powyżej 5% wyemitowanego kapitału zakładowego jest Skarb Państwa. Bank może być animatorem emitenta, rynku lub dostawcą płynności w odniesieniu do instrumentów finansowych wymienionych w Publikacji jak również posiadać je w swoim portfelu. Bank na mocy zawartych umów pełni funkcję Dealera Rynku Pieniężnego oraz Dealera Skarbowych Papierów Wartościowych.

Bank nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie informacji zawartych w niniejszej publikacji. Niezależnie od informacji przekazanych przez Bank, przed zawarciem każdej transakcji Klient powinien dokonać całościowej oceny jej ryzyka, potencjalnych korzyści i ewentualnych strat, warunków i skutków prawnych, księgowych i podatkowych transakcji, wpływu czynników rynkowych na wartość inwestycji i wynik transakcji oraz w sposób niezależny ocenić, czy jest w stanie sam lub po konsultacjach ze swoimi doradcami podjąć ryzyko związane z daną transakcją. Instrumenty finansowe oraz transakcje, których są przedmiotem mogą być nieodpowiednie do indywidualnej sytuacji niektórych Klientów. Ostateczna decyzja o zawarciu transakcji, okresu inwestycji i wielkości zaangażowanych środków każdorazowo należy wyłącznie do Klienta.

Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna, ul. Puławska 15, 02-515 Warszawa, Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego numer KRS 0000026438, NIP 525-000-77-38, REGON 016298263, kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł.