Dziennik Rynkowy: Druga część tygodnia będzie istotna dla globalnych nastrojów.

- Rynek stopy procentowej - Tydzień na rynku FI był słaby, oczekiwane uspokojenie nastrojów.

- Rynek walutowy - Złoty w drugiej części tygodnia pokazał siłę.

Rynek walutowy i stopy procentowej

Mocno zmienny na rynku FX tydzień, ostatecznie okazał się neutralny dla złotego względem euro oraz lekko spadkowy (o ok. 0,4%) względem dolara. EUR/PLN zakończył piątek w pobliżu 4,3550, a USD/PLN nieco poniżej 4,00. Na rynkach bazowych FX w skali tygodnia dolar amerykański umocnił się, a kurs EUR/USD zniżkował nieco poniżej 1,09.

Główny wpływ na zachowanie PLN, który w połowie tygodnia wyraźnie tracił w relacji do głównych walut, wywarło pogorszenie globalnych nastrojów inwestycyjnych, co było skutkiem wycofywania się inwestorów z dyskontowania szybkich i mocnych obniżek stóp procentowych przez EBC i Fed. Skutkiem tego było między innymi globalne umocnienie dolara i to właśnie ten czynnik w skali tygodnia miał główny wpływ na zachowanie PLN. Druga część tygodnia przyniosła uspokojenie nastrojów inwestycyjnych i odreagowanie głównie indeksów giełdowych. Z powrotu umiarkowanego apetytu na ryzyko, szczególnie wyraźnie na tle pozostałych walut z regionu CEE-3 skorzystał złoty niwelując całość wcześniejszego osłabienia względem euro oraz większość względem USD. Może to potwierdzać naszą tezę, że pozytywny sentyment względem PLN, którego bazą były zmiany polityczne w Polsce, oczekiwane szybkie tempo wzrostu PKB w 2024 roku oraz napływ środków na KPO, wciąż utrzymuje się.

Trwające od grudnia ’23 korekty wzrostowe na EUR/PLN i USD/PLN wyglądają po piątkowej sesji na wypełnione, a tym samym kursy ww. par mogą się w najbliższych tygodniach kierować w okolice minimów z końca ubiegłego roku. Aby tak się stało potrzebne są naszym zdaniem sygnały zakończenia korekt na EUR/USD i bazowych rynkach FI, a te po piątkowej sesji były co najmniej mało wyraźne.

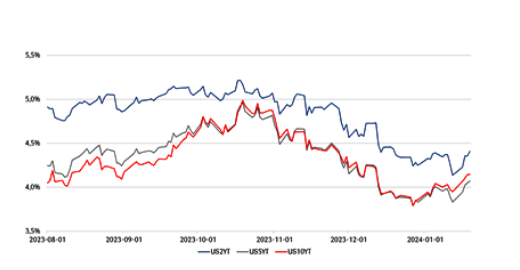

Miniony tydzień na globalnych rynkach stopy procentowej przyniósł wzrosty rentowności obligacji skarbowych, które w Polsce zawierały się w przedziale 12-23 pb., przy zwyżkach o 16-27 pb. na rynkach bazowych.

Przyczyną kontynuacji zapoczątkowanych pod koniec 2023 roku zwyżek dochodowości była zmiana postrzegania przez inwestorów wypowiedzi przedstawicieli głównych banków centralnych, które to chłodziły oczekiwania na szybkie i mocne obniżki stóp EBC i Fed. Narrację tą w drugiej części tygodnia wsparły mocniejsze odczyty danych makro głównie z USA (w tym piątkowy, najwyższy od dwóch lat odczyt Indeksu Uniwersytetu Michigan). W konsekwencji tego, zarówno rentowności Bundów jak i UST zakończyły tydzień na tegorocznych maksimach, a rynek wycofał się z wyceny jednej obniżki o 25 pb. w USA, przesunął początek cyklu bliżej maja br., a w przypadku EBC wycofał się niemal całkowicie z obniżki w marcu ’24. Polskie SPW na tle skali zmian na rynkach bazowych zachowywały nieco lepiej, rynek wspierały gołębie wypowiedzi członka RPP Henryka Wnorowskiego oraz sugestie bankierów centralnych z regionu CEE-3 (Czechy, Węgry) zapowiadające kontynuację w tych krajach cykli luzowania polityki pieniężnej.

Chłodząca nastroje narracja bankierów centralnych nie jest nowym czynnikiem, utrzymuje się od wielu miesięcy, a podstawą gołębich, rynkowych oczekiwań odnośnie stóp procentowych jest głównie szybszy od zakładanych przez banki centralne proces dezinflacji, który wspierają między innymi spadkowe trendy na rynkach surowców energetycznych. W obecnym tygodniu, przynajmniej w jego pierwszej części, oczekujemy uspokojenia nastrojów na globalnych rynkach FI, a inwestorzy będą czekać na odczyty indeksów PMI z rynków bazowych (środa), posiedzenie EBC (czwartek) i dane o inflacji PCE z USA (piątek).

Wykres dnia: Jastrzębia narracja bankierów centralnych i mocniejsze dane makro z USA podniosły w ubiegłym tygodniu rentowności UST do tegorocznych maksimów.

Źródło: Refinitiv

Tomasz Marek

Biuro Strategii Rynkowych

Sporządzenie niniejszej publikacji zostało ukończone 22 stycznia 2024, 07:30.

Informacje i zastrzeżenia

Niniejsza publikacja (Publikacja) powstała w Biurze Strategii Rynkowych (BSR), które jest wydzieloną jednostką PKO BP S.A. (Bank). BSR nie zawiera i nie pośredniczy w zawieraniu transakcji na rynku finansowym. Publikacja ma charakter wyłącznie informacyjny oraz nie stanowi oferty w rozumieniu Kodeksu cywilnego. Informacje zawarte w Publikacji nie mogą być traktowane jako propozycja nabycia jakichkolwiek instrumentów finansowych, rekomendacja inwestycyjna, usługa doradztwa inwestycyjnego, podatkowego lub jako forma świadczenia pomocy prawnej. Bank dołożył wszelkich starań, aby zamieszczone w Publikacji informacje były rzetelne oraz oparte na wiarygodnych źródłach. Publikacja powstała na podstawie niezależnych badań analitycznych prowadzonych w BSR na podstawie ogólnodostępnych źródeł informacji o charakterze ekonomiczno-rynkowym. Ewentualne opinie analityków zawarte w Publikacji zostały sporządzone przez nich w sposób niezależny i mogą ulegać zmianie.

Ewentualna ocena instrumentów finansowych zawarta w Publikacji dokonywana jest przy zastosowaniu kombinacji metod, w szczególności fundamentalnej, porównawczej, rynkowej i technicznej. Analiza fundamentalna zmierza do określenia wartości godziwej danego instrumentu finansowego. Główne zalety: bazuje na obiektywnych czynnikach; główne słabości: istotny lub nawet dominujący wpływ na wartość rynkową, szczególnie w krótkim terminie, mogą wywierać czynniki pozafundamentalne. Metoda porównawcza obejmuje porównanie wycen rynkowych zbliżonych do siebie instrumentów finansowych w celu zidentyfikowania bezwzględnego i względnego przewartościowania lub niedowartościowania. Główne zalety: identyfikacja względnych nieefektywności rynkowych; główne słabości: porównywanie instrumentów finansowych, które nie są tożsame rodzi ryzyko nadmiernego uproszczenia i w konsekwencji wyciągnięcia błędnych wniosków. Metoda rynkowa służy do określania przewidywanych zmian w podaży i popycie na dany instrument finansowy wynikających z różnorodnych przyczyn m.in. na podstawie analizy pozycji portfelowych lub zagregowanej opinii uczestników rynku względem danego instrumentu finansowego; główne słabości: fragmentaryczność i opóźnienie danych będących podstawą analizy. Metoda techniczna jest metodą uzupełniającą, przydatną w szczególności w identyfikowaniu krótkoterminowych trendów. Polega głównie na badaniu wykresów obrazujących historyczne kształtowanie się cen i innych parametrów rynkowych, w celu określenia w jaki sposób ukształtują się one w przyszłości. Główne zalety: względnie krótki czas analizy; główne słabości: zjawiska z przeszłości nie muszą powtórzyć się w przyszłości. W przypadku pytań lub wątpliwości dotyczących wymienionych metodologii zalecany jest kontakt z analitykami BSR.

Akcjonariuszem posiadającym powyżej 5% wyemitowanego kapitału zakładowego jest Skarb Państwa. Bank może być animatorem emitenta, rynku lub dostawcą płynności w odniesieniu do instrumentów finansowych wymienionych w Publikacji jak również posiadać je w swoim portfelu. Bank na mocy zawartych umów pełni funkcję Dealera Rynku Pieniężnego oraz Dealera Skarbowych Papierów Wartościowych.

Bank nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie informacji zawartych w niniejszej publikacji. Niezależnie od informacji przekazanych przez Bank, przed zawarciem każdej transakcji Klient powinien dokonać całościowej oceny jej ryzyka, potencjalnych korzyści i ewentualnych strat, warunków i skutków prawnych, księgowych i podatkowych transakcji, wpływu czynników rynkowych na wartość inwestycji i wynik transakcji oraz w sposób niezależny ocenić, czy jest w stanie sam lub po konsultacjach ze swoimi doradcami podjąć ryzyko związane z daną transakcją. Instrumenty finansowe oraz transakcje, których są przedmiotem mogą być nieodpowiednie do indywidualnej sytuacji niektórych Klientów. Ostateczna decyzja o zawarciu transakcji, okresu inwestycji i wielkości zaangażowanych środków każdorazowo należy wyłącznie do Klienta.

Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna, ul. Puławska 15, 02-515 Warszawa, Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego numer KRS 0000026438, NIP 525-000-77-38, REGON 016298263, kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł.