Dziennik Rynkowy: CPI pozytywnie nie zaskoczyło, czas na Fed.

- Rynek stopy procentowej - Złoty kontynuuje stabilizację, ryzyka przegrzania nastrojów rosną.

- Rynek walutowy - Polskie SPW były mocniejsze od rynków bazowych, decydowały czynniki krajowe.

Rynek walutowy i stopy procentowej

Podczas drugiego w tym tygodniu dnia notowań stabilizacja głównych par z PLN była kontynuowana, ich kursy zmieniły się minimalnie, EUR/PLN zakończył notowania w okolicach 4,3250, a USD/PLN w pobliżu 4,01. Na bazowych rynkach FX kurs EUR/USD nieco zwyżkował w pobliże 1,0790.

We wtorek od godzin porannych na bazowych rynkach FX umacniało się euro, co związane było z odczytem grudniowego indeksu ZEW z Niemiec, który pokazał, że nastroje tamtejszych inwestorów poprawiły się mocniej od rynkowego konsensusu ale tylko w zakresie przyszłych oczekiwań (12,8 pkt. vs konsensus 8,7 pkt.). Dane te wraz z obrazem technicznym EUR/USD, którego kurs w ubiegły piątek obronił ważne, krótkoterminowe wsparcia, wspierały zwyżki kursu tej pary, jednak na ten sprzyjający trend złoty praktycznie nie reagował. Popołudniowe, zgodne z rynkowymi oczekiwaniami dane o listopadowej inflacji CPI z USA niewiele w wycenie walut zmieniły. Złoty pozostał stabilny, a kurs EUR/USD cofnął się nieco po uprzednim teście najbliższych oporów znajdujących się w strefie 1,0810-1,0830.

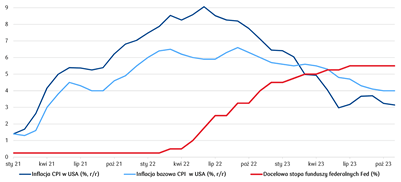

Wydaje się, że brak pozytywnych zaskoczeń po stronie niższej inflacji CPI w USA nieco rozczarował inwestorów, gdyż nie wsparł scenariusza szybszych i znaczących obniżek stóp Fed w 2024 roku, pod które w ostatnich tygodniach rynki mocno się pozycjonowały. O dalszych rynkowych nastrojach decydować będzie zatem odbiór posiedzeń Fed i EBC, gdzie raczej trudno jest spodziewać się gołębiego przekazu, a zadecydują naszym zdaniem projekcje makroekonomiczne, w tym głównie te dotyczące przyszłego poziomu stóp Fed czyli tzw. „dot plots”. Przy stabilnym kursie EUR/USD oczekujemy dalszej stabilizacji złotego, choć rosnące ryzyka korekt na rynkach kapitałowych mogą w perspektywie kilku dni zacząć ciążyć PLN.

Podczas wtorkowej sesji krajowe SPW były wyraźnie mocniejsze od papierów z rynków bazowych, rentowności wyraźnie spadły w zakresie 8-9 pb. Na rynkach bazowych przesunięcia cen ponownie nie były znaczące i zawierały się w przedziale -3/+2 pb.

Główną figurą dnia był odczyt listopadowej inflacji konsumenckiej z USA, który zarówno po stronie podstawowej jej miary (3,1 % r/r) jak i po stronie inflacji bazowej (4,0% r/r) był dokładnie zgodny z rynkowym konsensusem. Do czasu publikacji ww. danych na bazowych rynkach FI rentowności obligacji skarbowych szły wyraźnie w dół, jednak brak pozytywnego zaskoczenia te tendencje praktycznie zniwelował. Wydaje się zatem, że mocne zachowanie polskich SPW, to efekt oddziaływania głównie czynników lokalnych, wśród których można wymienić czynnik polityczny w postaci dokonującej się właśnie zmiany władzy, ale również bardzo mocny przetarg obligacji organizowany przez MF. Ministerstwo Finansów sprzedało w sumie papiery za 9,31 mld PLN (8 mld na aukcji podstawowej + 1,31 mld w sprzedaży dodatkowej) przy popycie przekraczającym 14,2 mld zł. To pokazało, że pomimo dużej podaży z ostatnich miesięcy popyt na polskie obligacje skarbowe pozostaje bardzo mocny.

Najważniejszym wydarzeniem środy będzie posiedzenie Fed, rynek nie oczekuje zmian stóp procentowych, ale liczy na bardziej gołębi przekaz (co naszym zdaniem jest mało prawdopodobne) lub też zmiany w projekcjach, w tym poziomu stóp w 2024 roku, wskazujące na mocniejsze ich cięcie (co w pewnym stopniu jest naszym zdaniem możliwe). Uważamy, że w krótkim terminie przestrzeń do dalszego spadku rentowności obligacji z rynków bazowych ale i krajowych SPW jest ograniczona, a ryzyka kontynuacji korekt (wzrostów rentowności) podwyższone.

Wykres dnia: Wyhamowanie procesu dezinflacji w USA może skłonić Fed do utrzymywania stóp na restrykcyjnych poziomach dłużej niż to wyceniają rynki.

Wykres dnia: Wyhamowanie procesu dezinflacji w USA może skłonić Fed do utrzymywania stóp na restrykcyjnych poziomach dłużej niż to wyceniają rynki.

Źródło: Refinitiv

Tomasz Marek

Biuro Strategii Rynkowych

Sporządzenie niniejszej publikacji zostało ukończone 13 grudnia 2023, 07:30.

Informacje i zastrzeżenia

Niniejsza publikacja (Publikacja) powstała w Biurze Strategii Rynkowych (BSR), które jest wydzieloną jednostką PKO BP S.A. (Bank). BSR nie zawiera i nie pośredniczy w zawieraniu transakcji na rynku finansowym. Publikacja ma charakter wyłącznie informacyjny oraz nie stanowi oferty w rozumieniu Kodeksu cywilnego. Informacje zawarte w Publikacji nie mogą być traktowane jako propozycja nabycia jakichkolwiek instrumentów finansowych, rekomendacja inwestycyjna, usługa doradztwa inwestycyjnego, podatkowego lub jako forma świadczenia pomocy prawnej. Bank dołożył wszelkich starań, aby zamieszczone w Publikacji informacje były rzetelne oraz oparte na wiarygodnych źródłach. Publikacja powstała na podstawie niezależnych badań analitycznych prowadzonych w BSR na podstawie ogólnodostępnych źródeł informacji o charakterze ekonomiczno-rynkowym. Ewentualne opinie analityków zawarte w Publikacji zostały sporządzone przez nich w sposób niezależny i mogą ulegać zmianie.

Ewentualna ocena instrumentów finansowych zawarta w Publikacji dokonywana jest przy zastosowaniu kombinacji metod, w szczególności fundamentalnej, porównawczej, rynkowej i technicznej. Analiza fundamentalna zmierza do określenia wartości godziwej danego instrumentu finansowego. Główne zalety: bazuje na obiektywnych czynnikach; główne słabości: istotny lub nawet dominujący wpływ na wartość rynkową, szczególnie w krótkim terminie, mogą wywierać czynniki pozafundamentalne. Metoda porównawcza obejmuje porównanie wycen rynkowych zbliżonych do siebie instrumentów finansowych w celu zidentyfikowania bezwzględnego i względnego przewartościowania lub niedowartościowania. Główne zalety: identyfikacja względnych nieefektywności rynkowych; główne słabości: porównywanie instrumentów finansowych, które nie są tożsame rodzi ryzyko nadmiernego uproszczenia i w konsekwencji wyciągnięcia błędnych wniosków. Metoda rynkowa służy do określania przewidywanych zmian w podaży i popycie na dany instrument finansowy wynikających z różnorodnych przyczyn m.in. na podstawie analizy pozycji portfelowych lub zagregowanej opinii uczestników rynku względem danego instrumentu finansowego; główne słabości: fragmentaryczność i opóźnienie danych będących podstawą analizy. Metoda techniczna jest metodą uzupełniającą, przydatną w szczególności w identyfikowaniu krótkoterminowych trendów. Polega głównie na badaniu wykresów obrazujących historyczne kształtowanie się cen i innych parametrów rynkowych, w celu określenia w jaki sposób ukształtują się one w przyszłości. Główne zalety: względnie krótki czas analizy; główne słabości: zjawiska z przeszłości nie muszą powtórzyć się w przyszłości. W przypadku pytań lub wątpliwości dotyczących wymienionych metodologii zalecany jest kontakt z analitykami BSR.

Akcjonariuszem posiadającym powyżej 5% wyemitowanego kapitału zakładowego jest Skarb Państwa. Bank może być animatorem emitenta, rynku lub dostawcą płynności w odniesieniu do instrumentów finansowych wymienionych w Publikacji jak również posiadać je w swoim portfelu. Bank na mocy zawartych umów pełni funkcję Dealera Rynku Pieniężnego oraz Dealera Skarbowych Papierów Wartościowych.

Bank nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie informacji zawartych w niniejszej publikacji. Niezależnie od informacji przekazanych przez Bank, przed zawarciem każdej transakcji Klient powinien dokonać całościowej oceny jej ryzyka, potencjalnych korzyści i ewentualnych strat, warunków i skutków prawnych, księgowych i podatkowych transakcji, wpływu czynników rynkowych na wartość inwestycji i wynik transakcji oraz w sposób niezależny ocenić, czy jest w stanie sam lub po konsultacjach ze swoimi doradcami podjąć ryzyko związane z daną transakcją. Instrumenty finansowe oraz transakcje, których są przedmiotem mogą być nieodpowiednie do indywidualnej sytuacji niektórych Klientów. Ostateczna decyzja o zawarciu transakcji, okresu inwestycji i wielkości zaangażowanych środków każdorazowo należy wyłącznie do Klienta.

Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna, ul. Puławska 15, 02-515 Warszawa, Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego numer KRS 0000026438, NIP 525-000-77-38, REGON 016298263, kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł.