Puls Nieruchomości: Zmiany w planowaniu przestrzennym budzą niepokój na rynku gruntów

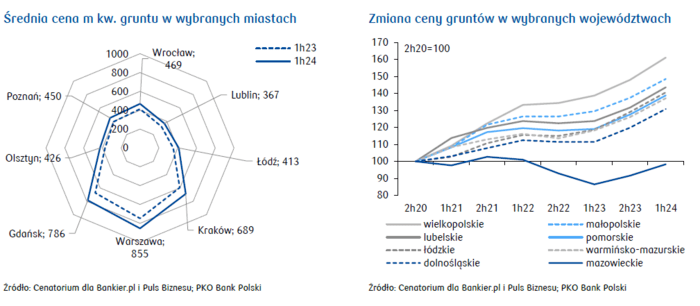

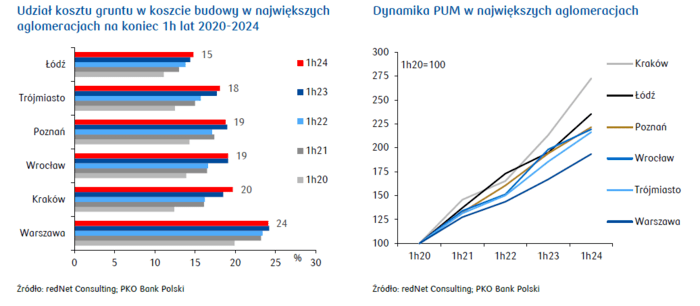

- W 1h24 ceny gruntu pod zabudowę w największych miastach utrzymywały się na wysokim poziomie. Najwyższe były w Warszawie – 855 zł za m kw., Gdańsku - 786 zł i Krakowie – 689 zł. W 1h24 ceny działek pod zabudowę wzrosły w granicach 14-17% r/r. Cena gruntu przeliczona na m kw. PUM w 6 największych miastach, po silniejszym wzroście w 1h23, rosła wolniej (Trójmiasto, Łódź) lub nie zmieniła się znacząco (pozostałe analizowane aglomeracje). Udział wartości gruntu w koszcie budowy mieszkania wynosił od 14,8% do 24,1%.

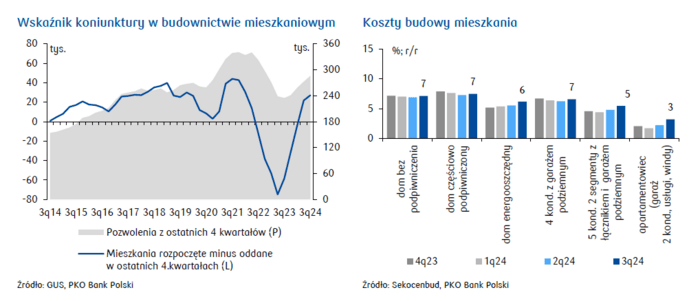

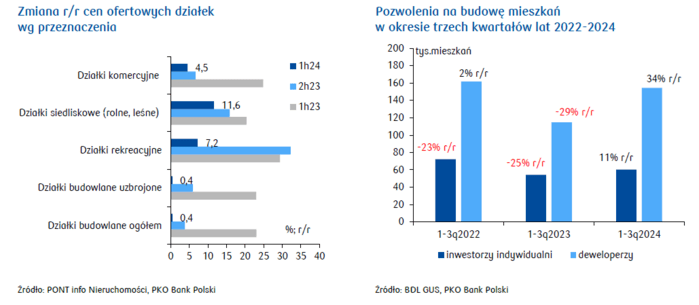

- W niepewnym otoczeniu regulacyjnym i makroekonomicznym w 2023, liczba pozwoleń na budowę zmalała o ok. 20% r/r, trend zmienił się na rosnący pod koniec minionego roku i przybrał na sile w 1h24. W okresie 1-3q24 liczba pozwoleń na budowę wzrosła o 34% r/r w przypadku deweloperów i 11% r/r w przypadku inwestorów indywidualnych (vs odpowiednio spadek o 29% r/r i 25% r/r w okresie 1-3q23).

- W najbliższych latach najbardziej prawdopodobna wydaje się umiarkowanie wzrostowa tendencja cen gruntów pod zabudowę mieszkaniową związana z ograniczoną podażą gruntów budowlanych w większości największych miast przy dużym popycie ze strony budownictwa mieszkaniowego.

Pierwsza połowa 2024 to dalszy silny wzrost liczby wydawanych pozwoleń na budowę. Deweloperzy do większej aktywności motywowani są spadkiem inflacji, a w ślad za nim oczekiwaniem na obniżki stóp procentowych i większy popyt na nieruchomości. Silnym motywatorem zarówno w przypadku deweloperów, jak i inwestorów indywidualnych, są zmieniające się przepisy o planowaniu przestrzennym, w szczególności zmiany w wydawaniu decyzji o warunkach zabudowy, a także stabilizacja cen materiałów budowlanych. Powyższe powinno być źródłem ponownego zwiększenia popytu na działki budowlane i prowadzić do wzrostu ich cen i to wydanie Pulsu Nieruchomości poświęcamy właśnie rynkowi gruntów.

Wysokie ceny transakcyjne działek w największych miastach

Według danych Cenatorium w 1h24 w grupie największych miast ceny transakcyjne gruntów pod zabudowę były najwyższe w Warszawie, Gdańsku i Krakowie, a najniższe w Lublinie i Łodzi. W 1h24 ceny działek pod zabudowę wzrosły w granicach 14-17% r/r, najsilniej w Gdańsku (16,6% r/r) i Łodzi (16,5% r/r), nieco słabiej we Wrocławiu (13,6% r/r) i Poznaniu (13,9% r/r).

W przypadku analizowanych województw w 1h24 utrzymywała się mocna tendencja wzrostowa cen transakcyjnych gruntów, obserwowana już w 2023, po ok. roku względnej stabilizacji. Ten trend wystąpił też w województwie mazowieckim, w którym wcześniej notowano niewielkie spadki, obecnie trendy w tym regionie są takie same, jak w pozostałych województwach. Ograniczona dostępność terenów budowlanych w największych miastach powoduje, że ceny gruntu w tych miastach są kilkukrotnie wyższe w porównaniu z lokalizacjami w obszarze poza miastem (powiaty graniczące z centrami aglomeracji). Niemniej i na tych obszarach utrzymują się tendencje wzrostowe, związane z wysokim popytem, przy ograniczonych zasobach gruntów.

Stabilne ceny ofertowe działek w 1h24

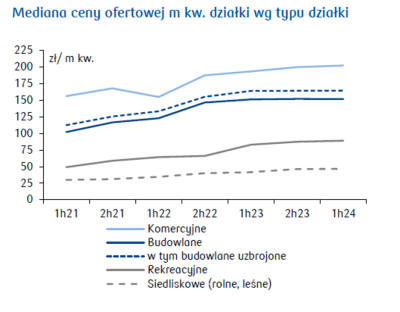

Ceny ofertowe działek są zróżnicowane zależnie od przeznaczenia działek. Najdroższe są działki komercyjne - mediana ich ceny kształtowała się w 1h24 na poziomie ok. 200 zł za m kw., była zbliżona do poziomu w 2023. Stabilizacja może wynikać z osłabienia popytu w sytuacji gorszych nastrojów inwestycyjnych w ostatnim roku. Mediana ceny ofertowej m kw. działki budowlanej w 1h24 wynosiła 152 zł za m kw., a uzbrojonej – 165 zł za m kw., w obu przypadkach ceny nie zmieniły się r/r. W niepewnym otoczeniu regulacyjnym oraz makroekonomicznym w 2023 inwestorzy ograniczyli występowanie o pozwolenia na budowę, co osłabiało presję na zakup gruntów budowlanych i w konsekwencji stabilizowało ich ceny ofertowe. W 2023 liczba pozwoleń na budowę zmalała o ok. 20% r/r, trend zmienił się na rosnący pod koniec roku, wzmacniając w 1h24. W okresie 1-3q24 liczba pozwoleń na budowę wzrosła o 34% r/r w przypadku deweloperów i 11% r/r w przypadku inwestorów indywidualnych (vs odpowiednio spadek o 29% r/r i o 25% r/r w 1-3q23). Udział inwestorów indywidualnych zmalał do 27% (-3,6pp r/r). Umiarkowany wzrost liczby pozwoleń na budowę dla inwestorów indywidualnych nie spowodował silniejszej presji na, już wysokie, ceny ofertowe działek.

W 1h24 ceny działek rekreacyjnych również utrzymywały się blisko poziomu z 2h23 (89 zł za m kw.). Motywy zakupu tych działek nie zmieniły się. Zainteresowanie działkami rekreacyjnymi wiąże się obserwowaną od kilku lat tendencją wyprowadzek w strefę podmiejską, wzmacnianą upowszechnieniem hybrydowego modelu pracy. Istotne mogą też być zakupy ziemi, pobudzane motywem ochrony oszczędności czy różnicowania portfela aktywów.

Udział kosztu gruntu w koszcie budowy pozostawał wysoki

Na wysokie ceny gruntów pod zabudowę pośrednio wskazuje koszt PUM (powierzchnia użytkowa mieszkania). Jest to pośrednia informacja o cenie gruntu. Cena gruntu przeliczona na m kw. PUM zależy od wielu czynników – w szczególności od okresu zakupu gruntu przez dewelopera, intensywności zabudowy (wielkość budynku i liczby kondygnacji), kosztów ewentualnego oczyszczenia gruntów postindustrialnych przed podjęciem budowy, jak i kosztów uzbrojenia działki czy przełożenia istniejącej infrastruktury technicznej. Według danych redNet Consulting w 1h24 cena gruntu przeliczona na m kw. PUM w 6 największych aglomeracjach po silniejszym wzroście w 1h23, w 1h24 rosła wolniej (Trójmiasto, Łódź) lub nie zmieniła się znacząco (pozostałe analizowane aglomeracje). Na koniec 1h24 udział wartości gruntu w koszcie budowy mieszkania był najwyższy w Warszawie (24,1%; -0,1pp r/r), najniższy w Łodzi (14,8%; +0,4 pp r/r).

Niewielki wzrost r/r banków ziemi deweloperów w 1h24

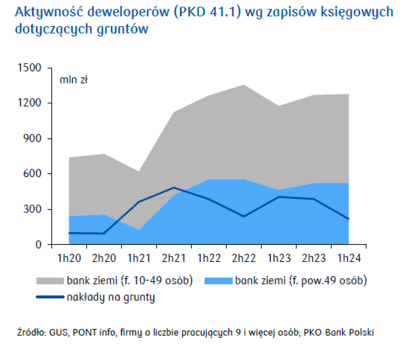

Zapisy księgowe firm deweloperskich (zagregowane dane dla PKD 41.1 ze sprawozdawczości firm dla GUS) wskazują na zbliżony stan banku ziemi w 1h24 wobec końca 2023, wobec 1h23 nastąpił niewielki wzrost. W 1h24 bank ziemi w porównaniu z 1h23 wzrósł w przypadku dużych (powyżej 49 osób) deweloperów o 11,9%, a mniejszych (10-49 osób) o 6,4%.

Jest to skutek wzrostu niepewności na rynku mieszkaniowym w 1h24 i mniejszych o blisko połowę r/r zakupów w warunkach wysokich cen gruntów.

Generalnie, niezależnie od koniunktury, działki z uporządkowaną sytuacją prawną i planistyczną oraz dobrym dostępem do infrastruktury znajdują nabywców. Więksi deweloperzy starają się utrzymywać odpowiedni bank ziemi pod przyszłe projekty w horyzoncie kilku lat i na bieżąco go uzupełniać. Często prowadzą własne działy zakupu gruntów, współpracują też z renomowanymi pośrednikami. Rynek cechuje silna konkurencja, podaż dobrze przygotowanych gruntów jest ograniczona, co skutkuje presją na ceny działek.

Giełdowi deweloperzy mieszkaniowi w raportach podsumowujących wyniki 1h24 sygnalizują umiarkowaną aktywność w zakresie zakupu gruntów i zabezpieczenia terenów pod przyszłe budowy, przykładowo:

- Grupa Archicom na koniec 1h24 miała bank ziemi, zabezpieczony umowami przedwstępnymi, na budowę 71,4 tys. m kw. powierzchni użytkowej; w perspektywie średnioterminowej zakłada sprzedaż 4 tys. mieszkań rocznie.

- Grupa Echo Investment z założenia utrzymuje bank ziemi, który pozwala prowadzić działalność przez 3-5 lat. Deweloper na koniec czerwca’24 miał w 5 największych aglomeracjach projekty na wczesnym etapie przygotowania na działkach o powierzchni 136,5 m kw. i potencjale 169,2 tys. m kw. PUM. W 1h24 Echo Investment zakupił w Warszawie działkę pod zabudowę mieszkań na wynajem o potencjale 14,4 tys. m kw.

- Dom Development wg stanu na koniec 1h24 ma zabezpieczone grunty (kupione i kontrolowane, tj. zabezpieczone nabycie, ale przeniesienie własności i pełna płatność odroczone do momentu uzyskania niezbędnych zgód i decyzji administracyjnych) na budowę ok. 18,8 tys. lokali w Warszawie, Trójmieście, Wrocławiu i Krakowie, co umożliwia stabilną działalność w najbliższych 3 latach.

- Grupa Kapitałowa Atal ma bank ziemi pozwalający na budowę 11,1 tys. mieszkań, co zabezpiecza działalność grupy na ok. 4 lata. W 1h24 deweloper przeznaczył na zakupy gruntów 174 mln zł, co wg jego szacunków pozwoli na realizację 124 tys. m kw. pow. użytkowej mieszkań.

- Develia zakłada w strategii na lata 2024-2028 systematyczne uzupełnianie banku ziemi średnio pod 4-letnią sprzedaż i powiększanie bazy gruntów zabezpieczonych warunkowo; deweloper dąży do zbudowania banku gruntów pod ok. 15,8 tys. lokali w 2028 (uwzględniając grunty zabezpieczone warunkowo), przewiduje średniorocznie 500 mln zł na zakup gruntów pod nowe projekty. W 1h24 spółka za ok. 300 mln zł powiększyła bank ziemi na budowę 3,2 tys. mieszkań.

- Lokum Deweloper w strategii zakłada nabywanie atrakcyjnych cenowo gruntów w lokalizacjach preferowanych przez klientów i wyposażonych w odpowiednią infrastrukturę. Na koniec 1h24 deweloper prowadził prace przygotowawcze i realizacyjne dla 11,6 tys. lokali w oparciu o bank ziemi o powierzchni 73,9 ha.

- GK Murapol w 1h24 zawarł 11 przedwstępnych umów, umożliwiających rozbudowę banku ziemi i budowę ok. 4,4 tys. mieszkań. Deweloper na koniec 1h24 dysponował w 19 miastach aktywnym bankiem pod budowę ok. 21,9 tys. lokali o łącznej powierzchni użytkowej ok. 945 tys. m kw., co zabezpiecza ciągłość działalności na kilka najbliższych lat.

Przytoczone informacje od deweloperów giełdowych odbiegają w skali wolumenu od wcześniej przytoczonych danych GUS dla PKD 41.1. Może to wynikać z niekiedy innego przyporządkowania PKD deweloperom giełdowym, jak i okresu aktualizacji wyceny banku ziemi czy klasyfikacji nakładów na grunty.

Rozwiązaniem problemu braku atrakcyjnych działek pod zabudowę mieszkaniową są m.in.:

- podejmowanie projektów na rewitalizowanych terenach w dużych miastach;

- strategia zakupu gruntów kontrolowanych, która przyspiesza czas realizacji - przy zabezpieczeniu nabycia gruntu przeniesienie własności i pełna płatność ceny zakupu są odroczone do czasu uzyskania koniecznych zgód i decyzji administracyjnych;

- realizacja projektów w mniejszych miejscowościach czy w strefie podmiejskiej pod warunkiem dobrej dostępności komunikacyjnej;

- zakup terenów z przeznaczeniem wielofunkcyjnym, w przypadku których jest mniejsza konkurencja;

- możliwość budowy osiedli mieszkaniowych na terenach po centrach handlowych (o powierzchni sprzedaży pow. 2000 m kw.) i starych biurowcach;

- konsolidacja, która przez przejęcia banku ziemi pozwala przyspieszyć inwestycje;

- alternatywne formy płatności (np. udziały w projektach deweloperskich, wspólne przedsięwzięcia właścicieli gruntów i deweloperów).

Ryzyka regulacyjne związane z podażą gruntów

Znowelizowane warunki techniczne (m.in. wymóg odległości placu zabaw od ulicy i parkingu, większa minimalna odległość budynku od granicy działki, określenie minimalnej części powierzchni biologicznie czynnej) mogą spowodować, że niektóre działki (szczególnie w zabudowie uzupełniającej) będą miały mniejszy potencjał na zabudowę, a wybrane działki z banków ziemi stracą atuty inwestycyjne. Nastąpi zmniejszenie liczby mieszkań w projekcie i wzrost kosztu m kw. mieszkania. Termin wejścia w życie ustawy był dwukrotnie przesuwany (co dało możliwość ew. przeprojektowania), ostatecznie weszła w życie 01.08.2024.

Specustawa mieszkaniowa obowiązująca od 12.05.2023 wprowadziła obowiązek 1,5 miejsca parkingowego na każde nowo wybudowane mieszkanie, co ogranicza powierzchnię działek do zabudowy, a także skutkuje nieopłacalnością części projektów. Uchylenie przepisu dotyczącego obowiązku 1,5 miejsca parkingowego na każde mieszkanie w inwestycji zawiera (opublikowany 14.10.2024) projekt zmiany ustawy o szczególnych rozwiązaniach związanych z usuwaniem skutków powodzi. Resort rozwoju i technologii zrezygnuje jednak z tego przepisu w ustawie o pomocy dla powodzian, pozostawiając go w projekcie nowelizacji ustawy o społecznych formach rozwoju mieszkalnictwa. Nowelizacja ta przewiduje zmiany w specustawie, w tym m.in. rezygnację z określania na poziomie krajowym minimalnego współczynnika liczby miejsc postojowych. Oznacza to powrót do zasad obowiązujących przed 2023, tj. pozostawienia decyzji o miejscach postojowych w gestii lokalnych władz. W uchwałach o ustaleniu lokalizacji inwestycji mieszkaniowej pozostanie przepis upoważniający radę gminy do określenia w lokalnych standardach urbanistycznych liczby miejsc postojowych niezbędnych dla obsługi realizowanej inwestycji mieszkaniowej.

Kluczowe znaczenie dla inwestorów ma nowelizacja ustawy o planowaniu przestrzennym. Głównym celem reformy planowania i zagospodarowania przestrzennego jest stworzenie stabilnego i przewidywalnego klimatu inwestycyjnego oraz przeciwdziałanie niekontrolowanemu rozlewaniu się zabudowy na tereny podmiejskie, zwłaszcza największych miast. Znowelizowana ustawa, która weszła w życie we wrześniu’23 m.in:

- wprowadza wymóg opracowania i przyjęcia przez gminę ogólnego planu zagospodarowania przestrzennego, określającego ogólne zasady zabudowy na obszarze gminy; plan ogólny gminy w randze aktu prawa miejscowego musi być uchwalony dla całego obszaru gminy, gminy mają czas na jego uchwalenie do 1 stycznia 2026;

- nakłada na inwestorów obowiązek realizacji dodatkowych przedsięwzięć na rzecz gminy przy realizacji nowych projektów zabudowy w celu m.in. ograniczenia rozwoju zabudowy mieszkaniowej bez wystarczającego wyposażenia w usługi;

- określa proces, w ramach którego zainteresowane strony mogą uczestniczyć w opracowywaniu strategii i planów ogólnych w gminach.

Wdrożenie reformy jest jednym z zadań współfinansowanych z KPO.

Inwestycja obejmuje:

- zapewnienie wsparcia technicznego przy przygotowywaniu ogólnych planów zagospodarowania przestrzennego;

- zapewnienie gminom materiałów edukacyjnych;

- szkolenia dla planistów zaangażowanych w opracowywanie planów ogólnych w gminach (przeszkolenie co najmniej 1 700 osób).

Realizacja inwestycji (grant prawie 200 mln euro) dla sektora samorządowego ma być zakończona do 30 czerwca 2026. Pierwotnie zakładano, że 80% gmin przyjmie plan zgodnie z wymogami nowego prawa. Jednak samorządy potrzebują więcej czasu na przygotowanie planów ogólnych – do połowy 2024 jedynie 131 gmin rozpoczęło formalnie procedurę sporządzania planu ogólnego, opóźniają się też prace nad Rejestrem Urbanistycznym (internetowa, darmowa i powszechnie dostępna platforma informatyczna, która ma ułatwiać m.in. przygotowanie planów). Wobec braku realnych możliwości zrealizowania wskaźnika, w zrewidowanym w lipcu’24 KPO zmieniono parametry wskaźnika – obecnie jest to odsetek gmin, które przygotowały i opublikowały w BIP projekt ogólnego planu zagospodarowania przestrzennego.

Jednym z ważniejszych elementów nowej ustawy jest ograniczenie obszaru analizowanego do decyzji o warunkach zabudowy (WZ). Został określony maksymalny dopuszczalny zasięg obszaru analizowanego - wymagania dla nowej zabudowy będą ustalane w oparciu o najbliższe sąsiedztwo, a warunki zabudowy będą ustalane tylko wtedy, gdy gmina uchwali plan ogólny, przewidujący położenie działki w obszarze uzupełnienia zabudowy. Zgodnie z nowelizacją WZ będą wygasać po 5 latach od daty, w której stały się prawomocne (dotychczas ich ważność nie była ograniczana czasowo).

Niepewność dotycząca możliwości zabudowy gruntów po zmianach i ryzyko paraliżu decyzyjnego (gdy gmina nie zdąży uchwalić planu ogólnego do końca 2025) mogą skutkować większym popytem na grunty budowlane w latach 2024-2025 i w konsekwencji wzrostem ich cen. Nowe regulacje zmniejszając dostępność działek budowlanych, mogą hamować nowe inwestycje. Obawy te sygnalizuje m.in. kilku deweloperów giełdowych w raportach półrocznych za 1h24, kwalifikując ten problem jako istotne ryzyko prawne.

Rynek nieruchomości na wykresach