Puls Nieruchomości: Wysokie stopy procentowe promują wynajem długoterminowy

- Wysokie stopy procentowe nie sprzyjają wydatkom konsumenckim i są niekorzystne dla rynku najmu krótkoterminowego. Wykorzystanie miejsc noclegowych w obiektach innych niż hotele było w 2024 najniższe od czasów pandemii.

- Na rynku najmu krótkookresowego największych miast obserwowaliśmy korekty stawek.

- Z drugiej strony, wysokie stopy procentowe ograniczają dostępność mieszkań na rynku transakcyjnym, co generuje popyt na rynku najmu długoterminowego. Najem długoterminowy, po turbulentnym okresie, wychodzi „na prostą”.

- W większości miast wojewódzkich stawki wynajmu długoterminowego rosły i w obecnych warunkach makroekonomicznych należy spodziewać się utrzymania umiarkowanego trendu wzrostowego.

- Rozjazd koniunktury na rynkach najmu krótko- i długoterminowego będzie sprzyjał dostosowaniom podaży. Tam, gdzie to możliwe, część oferty najmu krótkoterminowego będzie przesuwana na rynek długoterminowy.

Rynek najmu niejedno ma oblicze. Choć kojarzymy go głównie z rynkiem długoterminowym, ostatnie lata, z uwagi na sprzyjające warunki makroekonomiczne, przyniosły silny rozwój rynku krótkoterminowego. Tymi sprzyjającymi uwarunkowaniami były długi okres niskich stóp procentowych oraz wiele lat silnego wzrostu dochodów i konsumpcji. W takich warunkach nowe apartamenty na wynajem powstawały jak grzyby po deszczu, jednak obecnie inwestorzy muszą jednak przypomnieć sobie, jak działa rynek najmu w warunkach dodatnich realnych stóp procentowych, gdy wzrost popytu konsumpcyjnego nie jest już tak silny. O implikacjach wysokich stóp procentowych dla rynku najmu piszemy w tym wydaniu „Pulsu Nieruchomości”.

Uwarunkowania makroekonomiczne już nie tak dobre dla wynajmu krótkoterminowego, korzystne dla wynajmu długoterminowego

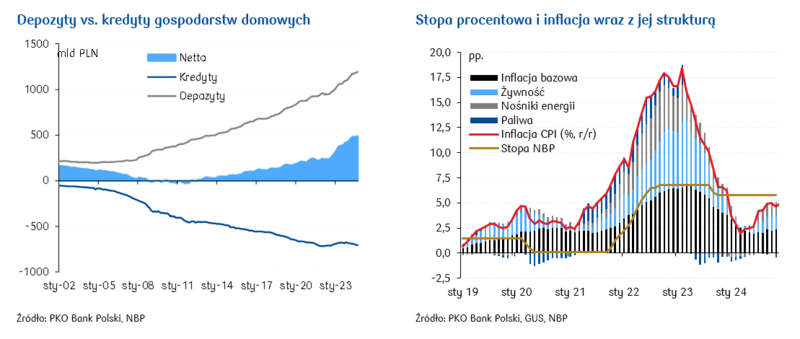

W warunkach dodatnich realnych stóp procentowych konsumenci stają się powściągliwi w wydatkach, niechętni do większych zakupów oraz zaciągania kredytów. Stopa procentowa w ujęciu realnym spadł ostatnio nieco za sprawą rosnącej inflacji. Za przyspieszeniem wzrostu cen towarów i usług konsumpcyjnych stoi przede wszystkim wzrost cen energii – na którą popyt jest relatywnie sztywny. Zwiększone wydatki na energię ograniczają budżet gospodarstw domowych. Inflacja bazowa (z wyłączeniem cen żywności, paliw i nośników energii) pozostaje stabilna. Nie jest to zatem ten rodzaj inflacji, który świadczy o sile konsumpcji i który mógłby tę konsumpcję jeszcze mocniej rozpędzić. Sytuacja na rynku pracy również nieco się pogorszyła. Zatrudnienie w sektorze przedsiębiorstw lekko spada (o 0,5% r/r we wrześniu według danych GUS) i warto zaznaczyć, że ostatnie spadki tego wskaźnika notowaliśmy naturalnie w czasie pandemii, a poprzednie – dość dawno, bo w 2013.

Wysokie stopy procentowe i ich implikacje makroekonomiczne są kluczowe dla zachowania się rynku najmu – odmiennie wpływają na najem krótkoterminowy i długoterminowy.

Najem długoterminowy wchodzi w fazę ożywienia po turbulentnym okresie

Im wyższe stopy procentowe, tym mniejsza dostępność mieszkań do zakupu i tym lepsza koniunktura na rynku najmu – bo skoro trudno kupić mieszkanie, to trzeba je wynająć. Co więcej, wysokie stopy procentowe ograniczają popyt inwestycyjny, a zatem hamują przyszły wzrost podaży mieszkań na wynajem. A zatem, gdy nawet w przyszłości stopy spadną, to ograniczenie podaży na rynku najmu spowoduje, że czynsze pozostaną jeszcze przez pewien czas wysokie. Jednym słowem – wysokie stopy należy utożsamiać z wysokimi czynszami.

W ostatnich latach na rynku najmu długoterminowego działo się jednak dużo więcej ponadto, co można tłumaczyć zmianami poziomu stóp procentowych. Otóż wybuch wojny doprowadził do silnego, krótkoterminowego szoku popytowego, a niedługo później skoncentrowany w krótkim czasie program dopłat do kredytów mieszkaniowych (Bezpieczny Kredyt 2%) wywołał negatywny szok popytowy – odpływ najemców z rynku najmu długoterminowego na rynek transakcyjny. Tym samym, mimo utrzymujących się wysokich stóp procentowych, wynajmujący znaleźli się pod presją. Obecnie rynek najmu długoterminowego ponownie wkracza w fazę ożywienia, a wysokie stopy procentowe dają nadzieję na lepsze czasy dla wynajmujących.

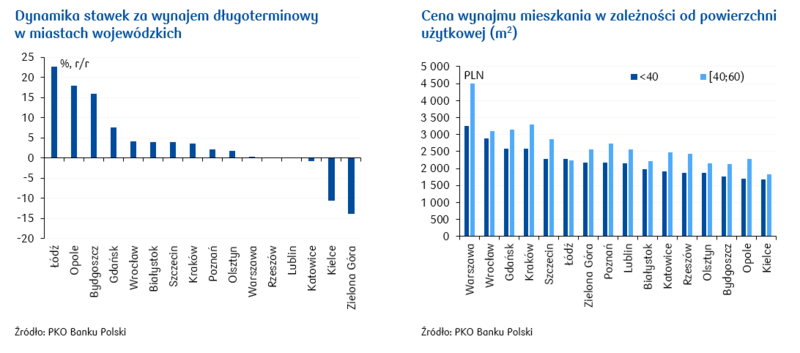

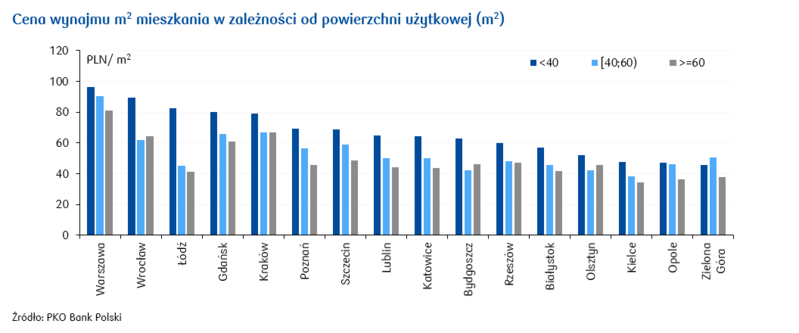

W ciągu ostatniego roku ceny najmu w największych miastach rosły w umiarkowanym tempie. Spośród największych aglomeracji najsilniejszy wzrost czynszów odnotowano w Łodzi, Gdańsku i Wrocławiu. W ujęciu nominalnym najdroższy najem mieszkania jest w Warszawie. Kolejne miejsca zajmują Kraków, Gdańsk i Wrocław.

Najem krótkoterminowy w defensywie

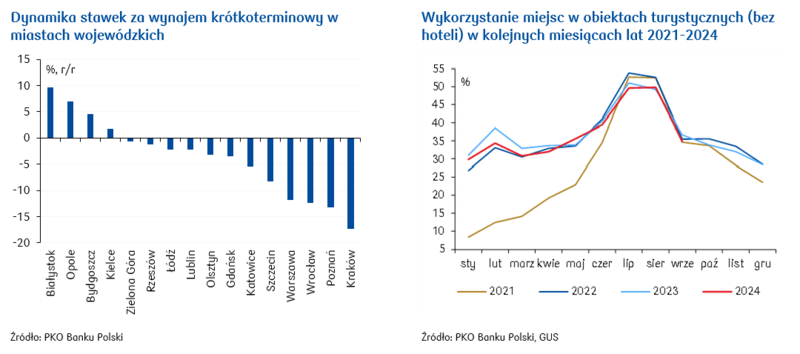

Zgoła odmienne prawa rządzą na rynku najmu krótkoterminowego. Tam bowiem wysokie stopy procentowe działają niekorzystnie dla inwestorów. Przy wysokich stopach procentowych konsumenci wolą oszczędzać niż wydawać, a popyt na zakwaterowanie w apartamentach spada. W 2024 roku wykorzystanie miejsc noclegowych w obiektach turystycznych innych niż hotele było najniższe od czasów pandemii.

W ciągu ostatniego roku obserwowaliśmy presję na spadki stawek za wynajem apartamentów w miastach wojewódzkich. Do korekty cen doszło we wszystkich spośród 6 największych aglomeracji – Warszawie, Krakowie, Łodzi, Wrocławiu, Gdańsku i Poznaniu.

Obecne uwarunkowania makroekonomiczne sprzyjają przesuwaniu, tam, gdzie to możliwe, oferty z rynku krótkoterminowego na rynek długoterminowy. Tego typu dostosowania po stronie podaży będą z jednej strony hamowały wzrost czynszów w najmie długoterminowym, a z drugiej strony ograniczały presję na obniżki cen zakwaterowania krótkoterminowego.

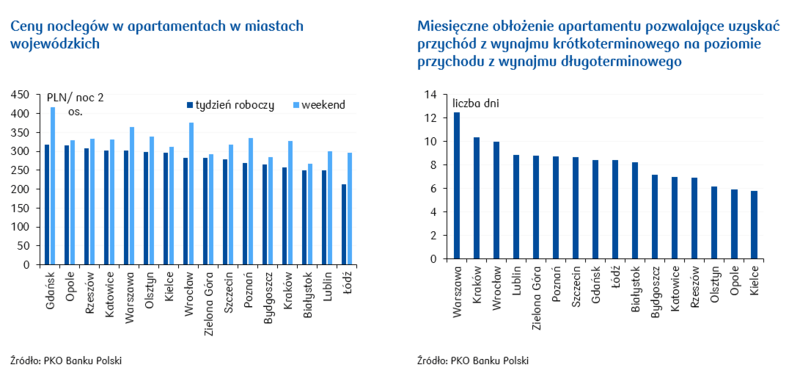

Analizując relację cen wynajmu krótkoterminowego do cen wynajmu długoterminowego w poszczególnych miastach widzimy, że aby z wynajmu krótkoterminowego osiągnąć porównywalny przychód względem wynajmu długoterminowego największy stopień obłożenia należy uzyskać w Warszawie, Krakowie czy Wrocławiu. W mniejszych ośrodkach wojewódzkich, gdzie rynek usług zakwaterowania jest istotnie mniejszy, wystarczy sprzedać mniej noclegów.

Pisząc o wynajmie krótkoterminowym trudno nie wspomnieć o nadchodzących zmianach regulacyjnych, które mają prowadzić do zwiększenia podaży mieszkań w wynajmie długoterminowym (i zmniejszenia deficytu mieszkań w największych miastach) poprzez większą przejrzystość wynajmu krótkoterminowego (rejestracja obiektów, ograniczanie częstej w ich przypadku szarej strefy). 29 lutego 2024 Parlament Europejski przyjął rozporządzenie UE w sprawie gromadzenia i udostępniania danych dotyczących usług krótkoterminowego najmu lokali mieszkalnych, 19 maja rozporządzenie weszło w życie, a kraje członkowskie mają 2 lata na wdrożenie jego regulacji do krajowego ustawodawstwa. Rozporządzenie jest skutkiem wyroku Trybunału Sprawiedliwości UE z września 2020, zgodnie z którym państwa członkowskie będą mogły samodzielnie ustalać system zezwoleń dla właścicieli, którzy chcą wynajmować swój lokal krótkoterminowo.

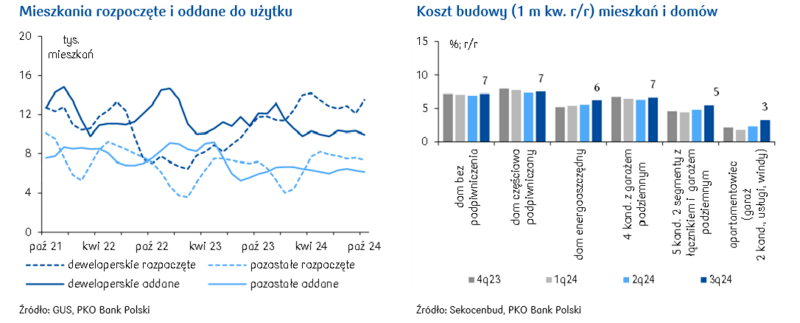

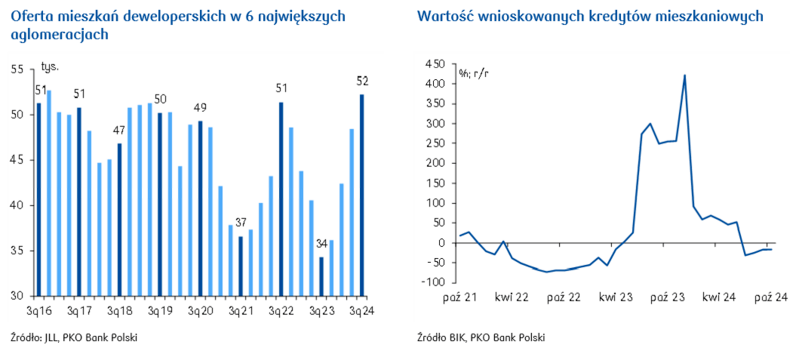

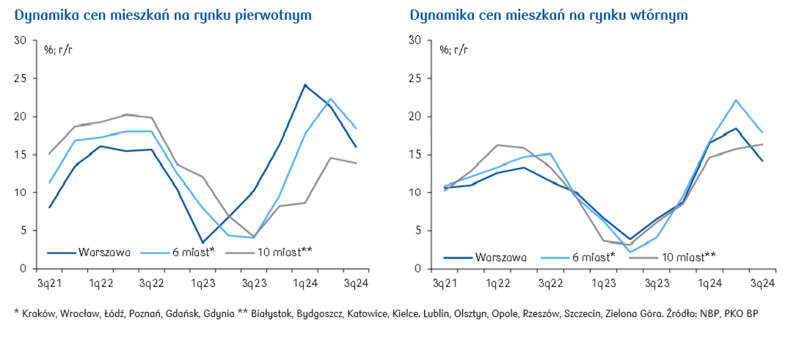

Rynek nieruchomości na wykresach