Puls Nieruchomości: Więcej pozwoleń na budownictwo społeczne

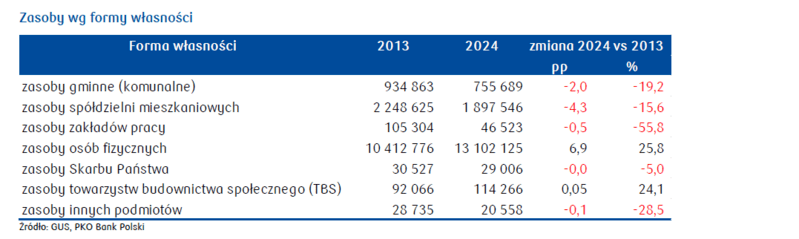

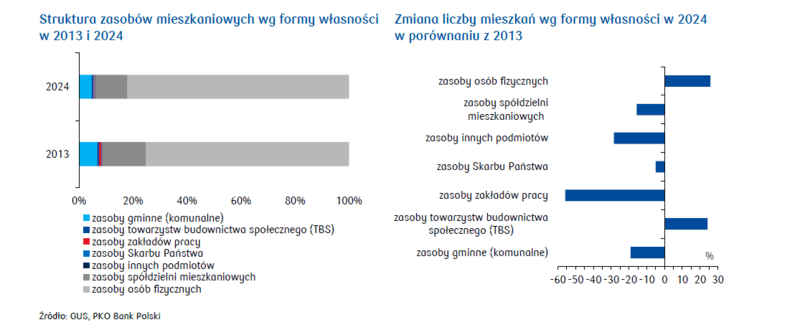

- W latach 2013–2024 struktura własności mieszkań w Polsce przesunęła się wyraźnie w stronę zasobów prywatnych, które wzrosły o ok. 7pp. Jednocześnie udział zasobów spółdzielni i gmin znacząco zmalał, odpowiednio o 4,3pp i 2pp.

- Programy SBC i BSK tylko punktowo wzmocniły budownictwo społeczne i komunalne, nie zmieniając struktury rynku. Nowelizacja ustaw z 2025 zwiększyła jednak finansowanie dla nich do 45 mld zł do 2030, co ma wzmocnić ich potencjał.

- Udział mieszkań komunalnych i TBS jest niski w skali kraju, ale lokalnie bywa bardzo wysoki, zwłaszcza na Śląsku, Pomorzu i w wybranych miastach. Zróżnicowanie wynika zarówno z historycznych uwarunkowań, jak i aktywności poszczególnych samorządów.

- Budownictwo społeczne i komunalne w nowych inwestycjach pozostaje marginalne – poniżej 3% rozpoczętych projektów i pozwoleń na budowę. Mimo to w części powiatów osiąga ponad 20–30% inwestycji powiatu, wskazując na koncentrację aktywności i selektywne wykorzystanie wsparcia państwowego.

W ostatniej dekadzie polski rynek mieszkaniowy przeszedł głęboką transformację, której skala i dynamika często umykają w codziennych dyskusjach o cenach czy dostępności mieszkań. Dynamiczny wzrost zasobów prywatnych, kurczenie się segmentu spółdzielczego i gminnego oraz wciąż ograniczona skala budownictwa społecznego tworzą dziś zupełnie nową mapę własności mieszkań w Polsce. Jednocześnie na poziomie lokalnym pojawiają się wyraźne różnice – są powiaty, które konsekwentnie rozwijają zasób komunalny i TBS, oraz takie, w których nie powstało ani jedno mieszkanie w tych formach. Ta mozaika zjawisk wynika zarówno z polityk samorządowych, jak i warunków makroekonomicznych oraz państwowych programów wsparcia, które – mimo rosnących budżetów – wciąż oddziałują punktowo. W efekcie kształtuje się obraz rynku niejednorodnego, w którym tempo zmian zależy od lokalnych uwarunkowań, a ich konsekwencje bywają odczuwalne w sposób bardzo zróżnicowany. W tej edycji „Pulsu Nieruchomości” przedstawiamy syntetyczny, ale wielowymiarowy obraz tych procesów, pokazujący, jak zmieniała się struktura zasobów mieszkaniowych i jakie są regionalne dysproporcje.

Maleje udział zasobów spółdzielczych oraz komunalnych w zasobach ogółem

W latach 2013–2024 (między spisami powszechnymi z 2011 i 2021, z aktualizacją danych spisowych na bazie bieżących bilansów) zaszły istotne zmiany w strukturze własności zasobów mieszkaniowych w Polsce. Najbardziej spektakularną zmianą jest wyraźny, niemal 7-punktowy wzrost udziału mieszkań stanowiących własność osób fizycznych. Oznacza to umocnienie dominacji prywatnych zasobów mieszkaniowych, które rosły zarówno dzięki intensywnej aktywności inwestorów indywidualnych, jak i dynamicznemu rynkowi deweloperskiemu. Jednocześnie niewielki, bo zaledwie 0,05-punktowy, wzrost odnotowały zasoby TBS, co pokazuje, że choć ta forma własności nadal pełni określoną rolę, to jej udział zmienia się powoli i wymaga stabilnego wsparcia systemowego. Natomiast w pozostałych segmentach są widoczne spadki – i to spadki zauważalne. Zasoby spółdzielcze zmniejszyły udział aż o 4,3pp, natomiast zasoby komunalne – o 2pp. Jest to wyraźna kontynuacja długoletniego trendu wskazującego na kurczącą się rolę spółdzielni oraz zasobu gminnego w skali kraju.

W ujęciu absolutnym ubyło 351 tys. mieszkań spółdzielczych oraz 179 tys. mieszkań komunalnych, podczas gdy zasoby prywatne powiększyły się aż o 2,7 mln mieszkań. To ogromna zmiana strukturalna, będąca rezultatem m.in. przekształceń własnościowych w spółdzielniach, wyprzedaży zasobów komunalnych przez część gmin, liberalizacji rynku mieszkaniowego oraz bardzo zróżnicowanej intensywności budownictwa w poszczególnych segmentach. Dynamika ta była z kolei ściśle związana z warunkami makroekonomicznymi – cyklami wzrostu gospodarczego, zmianami na rynku pracy czy napływem kapitału prywatnego. Oddziaływanie uruchamianych programów wsparcia budownictwa komunalnego i społecznego było ograniczone.

W ostatnich latach funkcjonowały dwa programy wspierające budownictwo społeczne i komunalne: Społeczne Budownictwo Czynszowe (SBC) oraz Bezzwrotne Wsparcie Budownictwa Komunalnego i Społecznego (BSK). Choć oba miały ambicję wzmocnienia zasobów dostępnych cenowo mieszkań na wynajem, to ich wpływ okazał się punktowy i nie przełożył się na trwałą zmianę strukturalną.

Program SBC, oparty na preferencyjnych kredytach BGK dla TBS, SIM, spółdzielni mieszkaniowych i spółek gminnych, umożliwił budowę około 9 tys. mieszkań. Do tej pory udzielono finansowania o wartości 4,4 mld zł, a inwestorzy mogli łączyć wsparcie kredytowe ze środkami pochodzącymi z programu BSK. Warto pamiętać, że program w obecnym kształcie działa od 2015, a jego pierwotne założenia były ambitne – zakładano powstanie aż 30 tys. mieszkań. W rezultacie 17 edycji programu zakwalifikowano 530 projektów, których łączna wartość inwestycyjna wyniosła 10,3 mld zł, co wymagało przedłużenia programu do 2026 i korekty limitów budżetowych.

Z kolei program BSK, zapewniający bezzwrotne wsparcie na budowę lokali dla osób o niższych dochodach i zagrożonych wykluczeniem, sfinansował od 2007 powstanie ok. 50 tys. lokali – w tym 20 tys. w ostatnich czterech latach. Skala potrzeb znacznie wyprzedza jednak możliwości państwowego Funduszu Dopłat. Tylko w pierwszych trzech kwartałach 2024 samorządy złożyły wnioski spełniające wymogi na 3 mld zł, przy zaplanowanym budżecie na 2025 wynoszącym 2 mld zł.

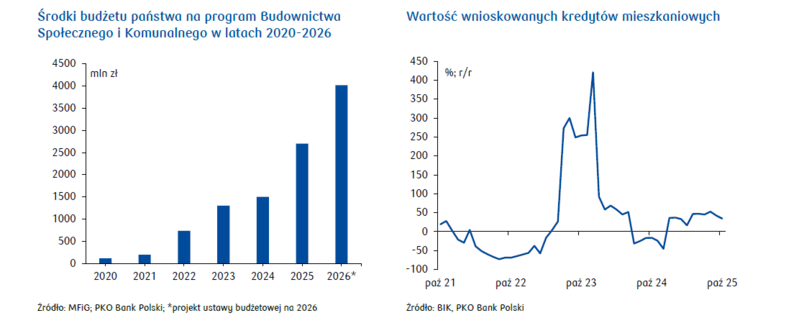

Nowelizacja ustawy o społecznych formach rozwoju mieszkalnictwa oraz niektórych innych ustaw (podpisana 5 sierpnia 2025 przez Prezydenta) pozwala na kontynuację obu wspomnianych programów. Nowelizacja umożliwia podwyższenie limitów wydatków budżetu państwa z przeznaczeniem na programy BSK i SBC. Budżet BSK został zwiększony z 2 mld zł (2024) do 5 mld zł (2025), docelowo do 10 mld zł rocznie. Nastąpiło wydłużenie program SBC – z preferencyjnym kredytem dla TBS/SIM i spółdzielni mieszkaniowych oraz budżetem zwiększonym z 4,5 mld zł do 6,9 mld zł. Łącznie do 2030 na rozwój zasobu mieszkań komunalnych i społecznych jest przeznaczone 45 mld zł.

W październiku 2025 rząd zwiększył budżet na program budownictwa społecznego i komunalnego w tym roku do 2,7 mld zł. Projekt ustawy budżetowej na rok 2026 zakłada przeznaczenie 4,02 mld zł na wsparcie budownictwa społecznego.

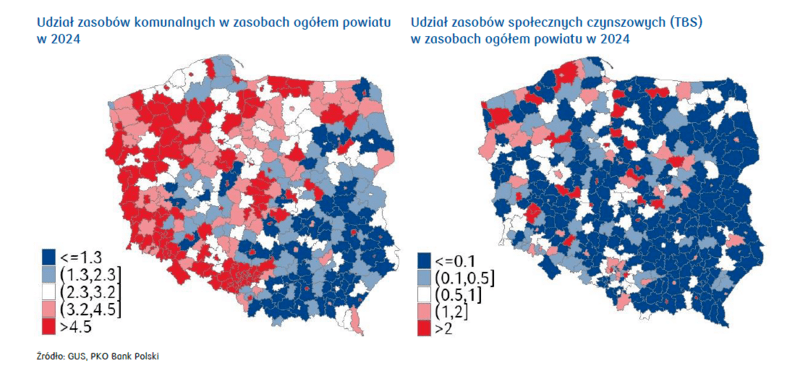

Chociaż udział mieszkań komunalnych w skali kraju wynosił w 2024 zaledwie 4,7%, to w niektórych powiatach osiągał on wartości kilkukrotnie wyższe. W 17 powiatach przekraczał 10%, a miejscami sięgał nawet ponad 20%. Największe znaczenie zasobu gminnego występuje na Dolnym i Górnym Śląsku, gdzie w takich miastach jak Świętochłowice, Wałbrzych, Piekary Śląskie czy Chorzów stanowi on powyżej 18% zasobów mieszkaniowych.

Na północy Polski – w Koszalinie, Słupsku czy Sopocie – mieszkania komunalne stanowią około 10% zasobu. Te regionalne różnice mają podłoże historyczne – na zachodzie i północy kraju duża część zasobów trafiła w ręce państwa po II wojnie światowej i nadal wpływa na lokalne struktury własności.

Zasoby TBS są niewielkie w skali kraju (0,7%), ale lokalnie mogą odgrywać istotną rolę. W Szczecinie, Płocku, Krośnie czy Świnoujściu przekraczają 3–4%. Ich rozwój zależy głównie od aktywności lokalnych samorządów i konsekwentnego wykorzystywania narzędzi oferowanych na poziomie krajowym.

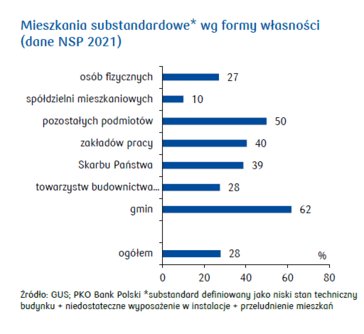

Analiza danych Narodowego Spisu Powszechnego dotyczących zasobów według form własności uwidacznia szczególnie duży udział mieszkań substandardowych w segmencie komunalnym i zakładowym. W wielu przypadkach są to stare budynki, często od lat nieremontowane, z niedostatecznie rozwiniętą infrastrukturą sanitarną i grzewczą.

Słaba jakość wielu mieszkań gminnych i zakładowych

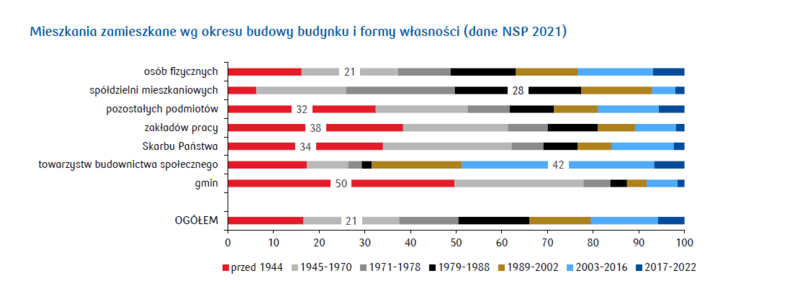

Aż 50% mieszkań gminnych pochodzi sprzed 1944, co sprawia, że jest to zasób najstarszy i najbardziej wymagający. Dla porównania – średnia krajowa to 14%. Podobnie w zasobach zakładów pracy udział takich mieszkań wynosi 38%, a w zasobach Skarbu Państwa – 34%. Ich wiek odzwierciedla powojenne procesy własnościowe, w tym przejmowanie pod kwaterunek lub nacjonalizację budynków po 1945.

Z kolei w TBS dominują względnie nowe mieszkania – z lat 2003–2016 – a w zasobach spółdzielczych najliczniej reprezentowane są budynki z końca epoki PRL, szczególnie z lat 1979–1988, kiedy realizowano wielkoskalowe inwestycje w technologii wielkiej płyty. Zasoby prywatne są natomiast z natury rzeczy bardzo zróżnicowane wiekowo.

Taki rozkład wiekowy zasobów doskonale ilustruje dominujące w poszczególnych dekadach wzorce polityki mieszkaniowej – od powojennych przekształceń własnościowych w zasobach gminnych i państwowych, przez intensywne budownictwo spółdzielcze w latach 80., po rozwój TBS na początku XXI wieku.

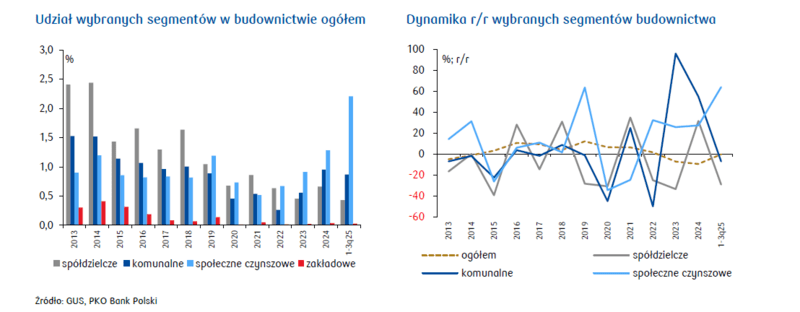

Śladowe efekty budownictwa komunalnego i społecznego w ostatnich kilkunastu latach

W latach 2013–3q2025 udział budownictwa społecznego w ogólnej liczbie mieszkań oddawanych do użytkowania nie przekraczał 3%. To bardzo niski poziom, niewystarczający, by istotnie zmienić strukturę rynku. Spadł udział budownictwa spółdzielczego (-2 pp), a nieznacznie wzrósł udział mieszkań TBS (+1,3 pp). Niemal nie istnieje budownictwo zakładowe.

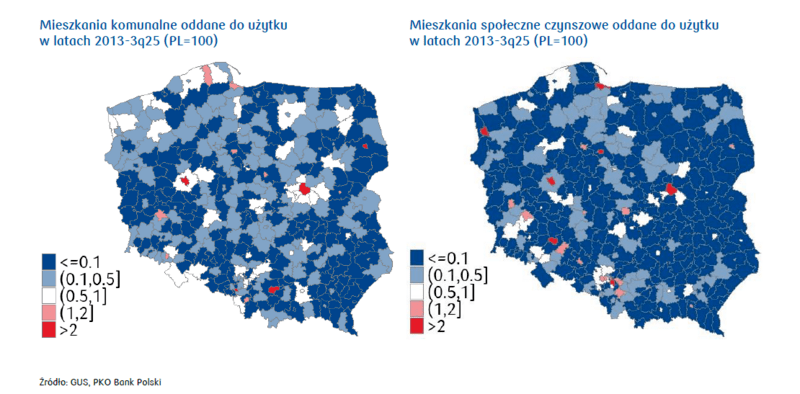

Pomimo marginalnego udziału komunalnych mieszkań w skali kraju – 0,85% nowych mieszkań – są powiaty, w których to właśnie ten segment odgrywał w ostatnich latach kluczową rolę. W Wałbrzychu mieszkania komunalne stanowią 23% oddanych do użytku, w Sopocie – 20%, w Żorach – 15%, a w powiatach świdwińskim i białogardzkim – po 10%.

W jednej czwartej powiatów nie wybudowano jednak ani jednego mieszkania komunalnego, co pokazuje ogromne zróżnicowanie aktywności inwestycyjnej jednostek samorządu terytorialnego.

Podobnie wygląda sytuacja w budownictwie społecznym czynszowym (TBS). Chociaż krajowy udział to zaledwie 0,96%, to w niektórych powiatach TBS-y odpowiadają za ponad 10% nowych mieszkań – m.in. w Krośnie, Jaworznie, Chełmie i powiecie białogardzkim. Inwestycje TBS w analizowanym okresie realizowano w 144 powiatach, co oznacza, że w ponad połowie jednostek terytorialnych forma ta nie występuje wcale.

Relatywnie większy udział mieszkań z budownictwa komunalnego czy społecznego czynszowego w kilkudziesięciu powiatach wskazuje na aktywną politykę mieszkaniową ich lokalnych władz, podejmujących socjalne budownictwo interwencyjne, jak i próby zaspokojenia potrzeb mieszkaniowych z wykorzystaniem środków budżetu państwa dostępnych poprzez BGK. Koncentracja inwestycji jest uderzająca: 26% wszystkich mieszkań komunalnych powstało w zaledwie 8 dużych miastach, a 48% mieszkań TBS – w 14 miastach. W przypadku tych miast jest to, obok interwencyjnego budownictwa komunalnego, próba różnicowania form zaspokojenia potrzeb mieszkaniowych na zasadach komercyjnych.

Rozpoczęte mieszkania i wydane pozwolenia w ostatnich 3 latach nie zmieniają znacząco struktury rynku wg form własności zasobu

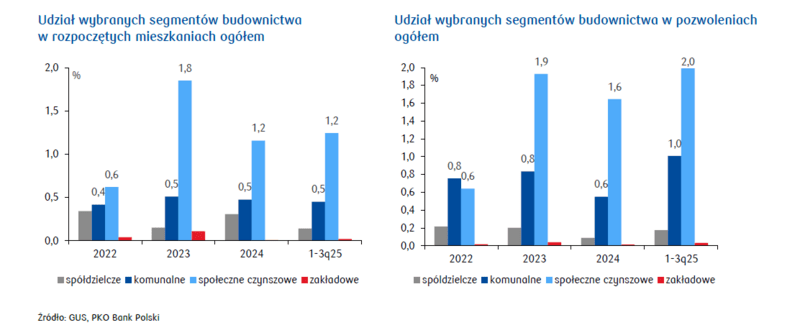

Udział analizowanych segmentów budownictwa społecznego w ogólnej liczbie mieszkań rozpoczętych w ostatnich trzech latach pozostaje bardzo niski – nie przekracza 3%, co wskazuje, że w najbliższych latach nie należy oczekiwać istotnych zmian w strukturze inwestorów. Utrzymuje się jedynie delikatna tendencja wzrostowa w przypadku mieszkań rozpoczynanych w formule TBS, podczas gdy skala nowych inwestycji komunalnych pozostaje stabilna. Nowe projekty spółdzielcze są sporadyczne, a budownictwo zakładowe praktycznie nie funkcjonuje.

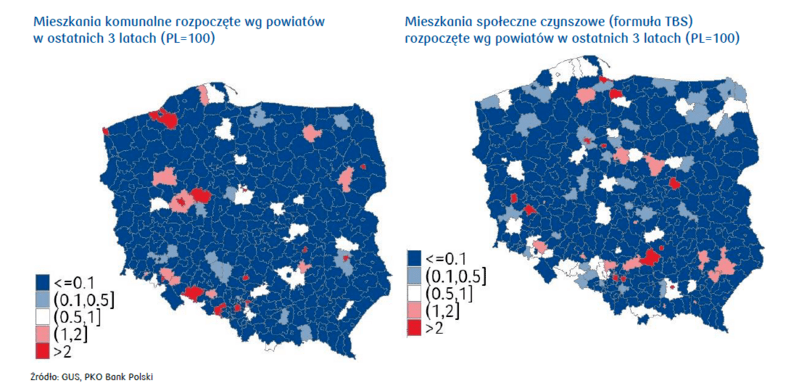

Pomimo śladowego udziału mieszkań komunalnych rozpoczętych w skali kraju – 0,5% wszystkich inwestycji rozpoczętych w latach 2023–3q25 – istnieją powiaty, w których segment ten jest wyraźnie zauważalny. W Wałbrzychu mieszkania komunalne stanowią 26% wszystkich rozpoczętych budów, we Włocławku – 17%, w Świnoujściu i powiecie raciborskim – po 15%. W kolejnych 12 powiatach udział ten mieści się w przedziale 5–11%. Łącznie w analizowanym okresie rozpoczęto budowę mieszkań komunalnych w 59 z 380 powiatów.

Z kolei budownictwo społeczne czynszowe wykazuje większy zasięg geograficzny. W formule TBS rozpoczęto inwestycje w 91 powiatach, przy czym w 27 z nich udział tego segmentu wyniósł 10–31%, a w kolejnych 33 – 5–10% (w skali kraju mieszkania TBS stanowią 1,5% inwestycji rozpoczętych ogółem). Najwyższe udziały odnotowano w powiatach: sztumskim (31%), głogowskim (27%), prudnickim (27%), Jaworznie (25%), malborskim (24%) oraz leżajskim (22%).

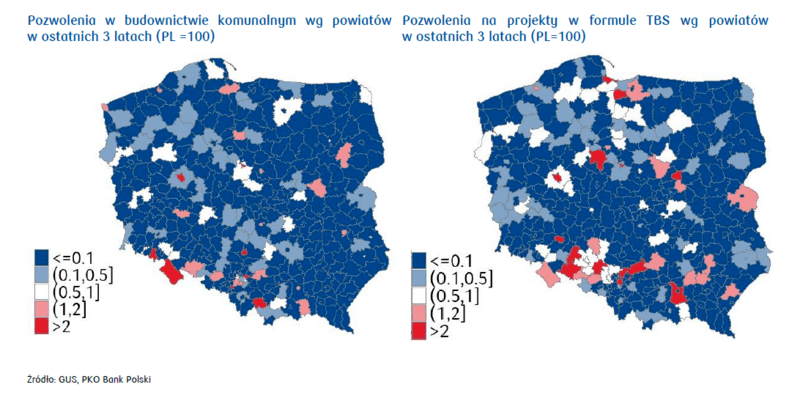

Również udział analizowanych segmentów w liczbie wydanych pozwoleń na budowę w ostatnich trzech latach pozostaje niewielki – 2–3% – co również nie zapowiada przełomu w strukturze inwestorów w nadchodzących latach. Dostrzegalna jest natomiast łagodna tendencja wzrostowa w przypadku pozwoleń wydawanych na mieszkania TBS oraz mieszkania komunalne. Szczególnie istotne wydaje się jej wzmocnienie w 2025, które można wiązać z podjętymi działaniami regulacyjnymi dotyczącymi budownictwa społecznego oraz zapowiadanymi kierunkami zmian w polityce mieszkaniowej.

Mimo że udział pozwoleń na budowę mieszkań komunalnych w skali kraju wynosi jedynie 0,8% (okres 2023–3q25), to w wielu powiatach segment ten stanowi ważny element lokalnej polityki mieszkaniowej. W Sopocie pozwolenia komunalne odpowiadają aż za 42% wszystkich wydanych pozwoleń, w Żorach – za 40%, w Świnoujściu – 17%, we Włocławku – 10%, a w powiatach kamiennogórskim, sejneńskim, wąbrzeskim, sztumskim, rawickim i suskim – od 10% do 25%. W kolejnych 21 powiatach udział ten mieści się w granicach 5–10%. Łącznie w analizowanym okresie pozwolenia na budowę mieszkań komunalnych wydano w 107 powiatach.

Zainteresowanie budownictwem społecznym czynszowym (formuła TBS) pozostaje wyraźnie większe. Pozwolenia na budowę mieszkań TBS wydano w 116 powiatach, z czego w 15 ich udział wyniósł 21–45%, a w kolejnych 24 – 10–20% wszystkich udzielonych pozwoleń (w skali kraju TBS odpowiadają za 1,8% mieszkań, dla których rozpoczęto budowę). Najwyższe udziały pozwoleń w formule TBS odnotowano w powiatach: strzeleckim (45%), prudnickim (38%), malborskim (32%), elbląskim i nyskim (27%) oraz zawierciańskim (25%).

Rynek nieruchomości na wykresach