Puls Nieruchomości: Tu rośnie dom, tam rośnie dom, z godziny na godzinę

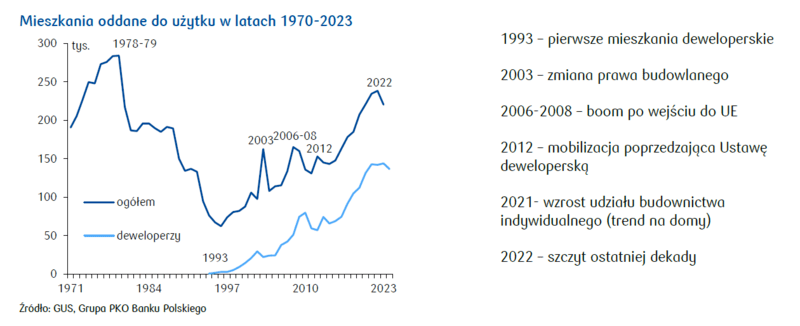

- Liczba wybudowanych mieszkań w 2023 wyniosła 220,4 tys., prawie 8% mniej niż w 2022, który był rekordowy na tle poprzednich prawie 4 dekad. Łącznie w latach 2019-2023 wybudowano 1,122 mln mieszkań.

- Boom mieszkaniowy w ostatnich latach przyniósł zmiany w regionalnej strukturze oddawanych mieszkań. Powstaje ich coraz więcej w powiatach graniczących z największymi aglomeracjami i dużymi miastami. Impulsem do takich działań jest deficyt działek budowlanych w największych i dużych miastach, i co za tym idzie ich wysokie ceny.

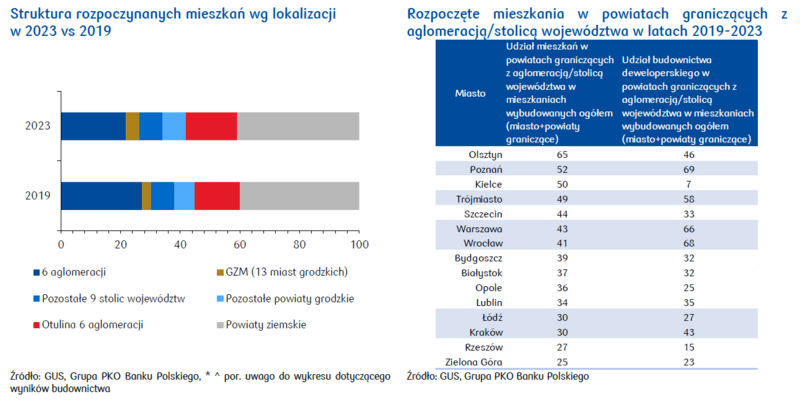

- W 2023 w porównaniu z 2019 udział mieszkań wybudowanych w największych aglomeracjach zmalał o 8pp, a jednocześnie wzrósł o 6pp w powiatach ziemskich i o 1,3pp w otulinie największych aglomeracji.

- Gorsza sytuacja na rynku mieszkaniowym w 2023 skutkowała ostrożniejszymi decyzjami inwestycyjnymi. Deweloperzy rozpoczęli budowę zbliżonej liczby mieszkań jak rok wcześniej (-0,7%), przy czym budowę wyraźnie mniejszej liczby mieszkań rozpoczęto w budownictwie indywidualnym (-15,3%). Oceniamy jednak, że najbliższe lata mogą być dobrym okresem dla indywidualnych inwestorów na realizację swoich planów z uwagi na stabilizację cen materiałów budowlanych oraz niepewność towarzyszącą zmianom regulacyjnym w planowaniu przestrzennym.

Mamy już statystyki budownictwa mieszkaniowego za 2023 i chciałoby się wręcz zaśpiewać „tu rośnie dom, tam rośnie dom, z godziny na godzinę”. A skoro z pieśnią na ustach wkroczyliśmy już w nieco socrealistyczny klimat, to warto odnotować, że mamy właśnie „pięciolatkę” prosperity budownictwa mieszkaniowego z wynikiem ponad 200 tys. mieszkań rocznie, a wyższe statystyki notowaliśmy tylko „za Gierka”. W tym znakomitym czasie zwraca uwagę przede wszystkim trend coraz wyższej aktywności budownictwa poza największymi miastami.

W 2023 wybudowano o 8% mniej mieszkań, ale to już piąty rok powyżej 200 tys.

W 2023 wybudowano 220,4 tys. mieszkań, o prawie 8% mniej niż w 2022 - rekordowym na tle poprzednich prawie czterech dekad. Nie udało się pobić rekordu, ale w dalszym ciągu roczny wynik przekraczał barierę 200 tys. Spadek liczby nowo budowanych mieszkań jest konsekwencją załamania popytu mieszkaniowego w 2022, gdy silnie wzrosły koszty kredytu mieszkaniowego, a od strony podażowej gwałtownie rosły koszty budowy (materiały budowlane, robocizna, działki budowlane). Zmiana koniunktury na rynku mieszkaniowym skutkowała ostrożniejszymi decyzjami inwestycyjnymi – przez 6 kwartałów (2022-1h23) liczba rozpoczynanych mieszkań malała r/r. W 2023 liczba rozpoczynanych mieszkań zmalała o 6% r/r – w 2h23 trend spadkowy wyhamował, łagodząc nieco całoroczny spadek. Niemniej, efekty kilku kwartałów spadku r/r liczby rozpoczynanych mieszkań zaczynają się ujawniać – od 3q23 liczba mieszkań oddawanych do użytku maleje r/r i taką sytuację będziemy prawdopodobnie obserwować w całym 2024.

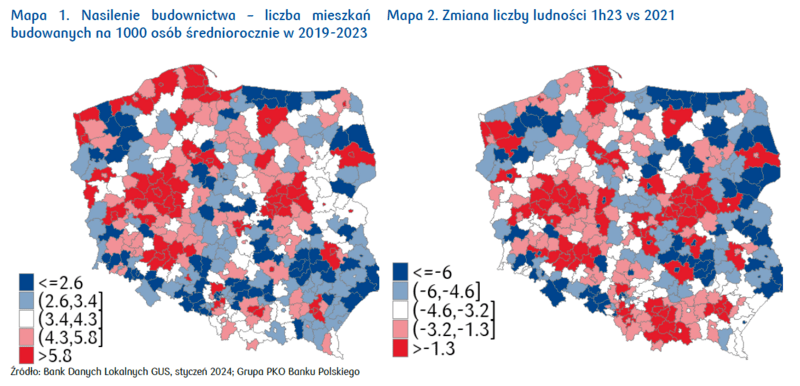

Ostatnie 5 lat to okres dużej aktywności budownictwa mieszkaniowego – co roku było oddawane powyżej 200 tys. mieszkań. Łącznie w latach 2019-2023 wybudowano 1,122 mln mieszkań. Nasilenie budownictwa jest silnie zróżnicowane regionalnie. Przy średniej krajowej na poziomie 5,9 mieszkań wybudowanych na 1000 osób, w 21 powiatach wskaźnik ten przekraczał 10, z najwyższym poziomem 19,2 w powiecie wrocławskim. W kolejnych 24 powiatach wskaźnik wynosił w granicach 7,5-10 mieszkań na 1000 osób. Jednocześnie prawie 80% powiatów sytuowało się poniżej średniej krajowej 5,9 mieszkań na 1000 osób. W poprzednich 5 latach najwięcej mieszkań budowano: (1) w największych aglomeracjach z dużym rynkiem pracy; (2) w powiatach graniczących z największymi miastami, dobrze skomunikowanych, z atutem niższych kosztów budowy, lepszej dostępności gruntów budowlanych i bardziej przyjaznego środowiska naturalnego (cicho, czysto, zielono); (3) w regionach atrakcyjnych turystycznie (szczególnie powiaty w pasie nadmorskim – kołobrzeski, kamieński, ale i miejscowości podgórskie w miarę dostępności działek); (4) w powiatach z korzystnym położeniem tranzytowym (duże szlaki komunikacyjne przebiegające przez powiat – m.in. mławski, oławski, leszczyński, wrzesiński, przejścia graniczne na obszarze powiatu). Natomiast mocno ograniczona aktywność budowlana cechowała powiaty z dużym spadkiem ludności, położone w regionach ze słabym potencjałem rozwojowym.

Oczywistą przesłanką wzrostu liczby budowanych mieszkań jest wzrost liczby ludności w regionie. Przy spadku liczby ludności w Polsce w ostatnich trzech latach (odniesienie do stanu z NSP 2021) o prawie 2%, w 29 powiatach liczba ludności wzrosła o 3% i więcej – najbardziej w powiecie wrocławskim o 22%. Powiaty o odczuwalnym wzroście ludności to generalnie powiaty wokół największych i dużych miast. Wyraźny spadek ludności – o 3% i więcej wystąpił w 61% powiatów. W Zabrzu, Sopocie oraz Bytomiu liczba ludności zmalała o 10%, a w powiatach hrubieszowskim, łobeskim, hajnowskim i braniewskim o 9%.

Duże zróżnicowanie regionalne wyników budownictwa mieszkaniowego przemawia za oddzielną analizą 6 grup powiatów, o podobnych funkcjach, wpływających znacząco na aktywność budowlaną. Te grupy to:

- 6 największych aglomeracji (Warszawa, Kraków, Wrocław, Łódź, Poznań, Trójmiasto)

- Górnośląsko-Zagłębiowski Zespół Metropolitarny (GZM) z ograniczeniem analizy wyników dla 13 miast na prawach powiatów, położonych w granicach tego obszaru, są to: Katowice, Sosnowiec, Gliwice, Zabrze, Bytom, Ruda Śląska, Tychy, Dąbrowa Górnicza, Chorzów, Mysłowice, Siemianowice Śląskie, Piekary Śląskie, Świętochłowice. Skala i specyfika aglomeracji śląskiej wymagają oddzielnej analizy, łączne spojrzenie z 6 pozostałymi aglomeracjami mogłoby prowadzić do fałszywych wniosków.

- 9 pozostałych mniejszych stolic województw

- pozostałe powiaty grodzkie (czyli miasta na prawach powiatu)

- powiaty ziemskie graniczące z 6 największymi aglomeracjami

- pozostałe powiaty ziemskie.

Kolejnym doszczegółowieniem analizy jest rozróżnienie budownictwa deweloperskiego i indywidualnego w przedstawionych powyżej grupach powiatów.

Spadek liczby wybudowanych mieszkań deweloperskich zróżnicowany regionalnie

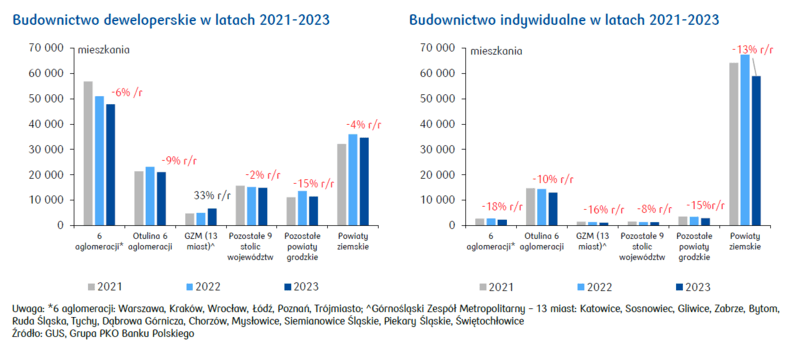

W 2023 deweloperzy oddali do użytku 136,5 tys. mieszkań, tj. 62% mieszkań ogółem. Liczba oddanych mieszkań deweloperskich była mniejsza o 5,2% r/r, spadek wystąpił w większości regionalnych lokalizacji. Wyjątkiem jest Górnośląsko-Zagłębiowski Zespół Metropolitarny, w przypadku którego łącznie w miastach deweloperzy oddali o 33% mieszkań więcej r/r – w 9 na 13 miast na prawach powiatu nastąpił istotny wzrost; zwraca przy tym uwagę wzmocnienie trendu wzrostowego z poprzednich dwóch lat. Relatywnie niewielki spadek budownictwa deweloperskiego wystąpił w mniejszych stolicach województw oraz w powiatach ziemskich. Najsilniejsze hamowanie cechowało średnie i mniejsze miasta. W przypadku budownictwa indywidualnego w 2023 oddano do użytku 79,6 tys. mieszkań, mniej o 12,3% r/r. Budownictwo indywidualne stanowiło 36% budownictwa ogółem. Ten rodzaj zabudowy dominuje w powiatach ziemskich, jest znaczący w powiatach graniczących z największymi aglomeracjami (ok. 1/5 budowanych mieszkań). W 2023 we wszystkich 6 analizowanych rodzajach lokalizacji nastąpiły znaczące dwucyfrowe spadki liczby oddawanych mieszkań. Mniej finalnie oddawanych mieszkań w budownictwie indywidualnym może częściowo wynikać z praktykowanego w tym segmencie budownictwa wydłużania okresu ich budowy w sytuacji wysokich kosztów budowy (w tym przypadku wysokich do ok. połowy 2023 cen materiałów wykończeniowych, a także wysokich kosztów robocizny przy deficycie specjalistów).

Coraz więcej mieszkań powstaje w otulinie największych miast

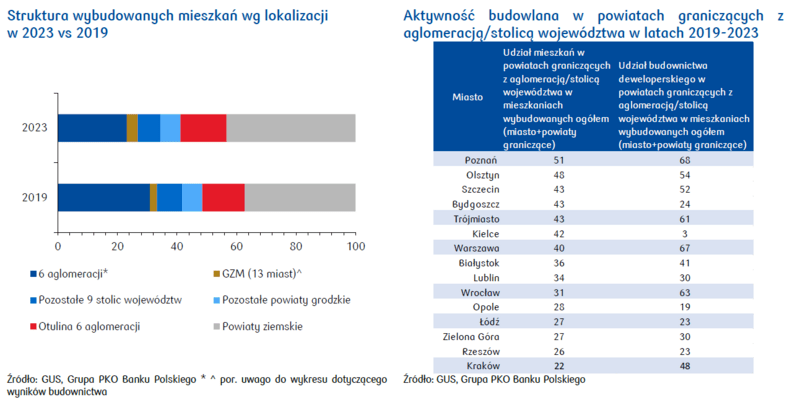

Boom mieszkaniowy w ostatnich latach przyniósł zmiany w regionalnej lokalizacji oddawanych mieszkań. Powstaje ich coraz więcej w powiatach graniczących z największymi aglomeracjami i dużymi miastami. Impulsem do takich działań jest deficyt działek budowlanych w największych i dużych miastach, a co za tym idzie ich wysokie ceny. Jednocześnie rozbudowa infrastruktury komunikacyjnej, rozwój sieci internetu szerokopasmowego, a także utrwalanie się modelu pracy zdanej/hybrydowej (w firmach, w których jest to możliwe) skłania do wyprowadzki z dużego miasta. W 2023 w porównaniu z 2019 udział mieszkań wybudowanych w największych aglomeracjach zmalał o 8pp, jednocześnie wzrósł o 6pp w powiatach ziemskich i o 1,3pp w otulinie największych aglomeracji. Widać też większy udział lokalizacji w GZM (+ 1,3pp).

Rozwój budownictwa mieszkaniowego wokół największych aglomeracji ilustruje udział mieszkań oddanych do użytku w latach 2019-2023 w tzw. otulinie miasta (czyli w powiatach graniczących z aglomeracją lub stolicą województwa) w mieszkaniach łącznie oddanych w zespole aglomeracyjnym (aglomeracja plus graniczące z nią powiaty). W prawie połowie analizowanych największych ośrodków miejskich mieszkania wybudowane w otulinie przekraczają 40% mieszkań wybudowanych w zespole aglomeracyjnym. Najwyższy jest poziom tego wskaźnika w przypadku aglomeracji poznańskiej – 51% mieszkań wybudowanych w ostatnich 5 latach powstało w otulinie Poznania (czyli powiecie poznańskim). Natomiast najniższy wśród analizowanych 16 miast udział nowych mieszkań w otulinie wystąpił w przypadku Krakowa – mieszkania wybudowane w otulinie to 22% mieszkań wybudowanych w aglomeracji krakowskiej.

W sytuacji dużego popytu na mieszkania i ograniczonej podaży dostępnych cenowo działek budowlanych w największych miastach naturalną lokalizacją stają się lokalizacje podmiejskie, dobrze skomunikowane z aglomeracją, gdzie coraz aktywniejsi stali się deweloperzy. W przypadku aglomeracji poznańskiej, warszawskiej, wrocławskiej i Trójmiasta ok. 61-68% mieszkań w otulinie w latach 2019-2023 wybudowali deweloperzy. Jedynie w otoczeniu Kielc, Opola, Rzeszowa i Łodzi bardziej aktywni byli inwestorzy indywidualni.

Ostrożniejsze decyzje inwestycyjne dotyczące rozpoczynania budowy w 2023

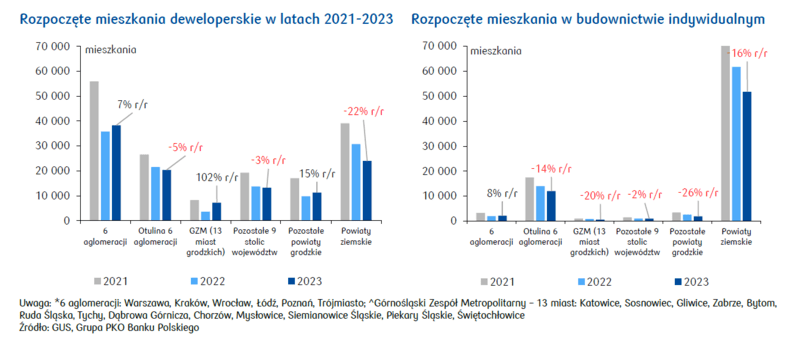

Gorsze perspektywy rynku mieszkaniowego w 2023 skutkowały ostrożniejszymi decyzjami inwestycyjnymi. Deweloperzy rozpoczęli budowę zbliżonej liczby mieszkań (-0,7% r/r), budowę wyraźnie mniejszej liczby mieszkań rozpoczęto w budownictwie indywidualnym (-15,3% r/r).

W ujęciu regionalnym deweloperzy rozpoczęli więcej mieszkań w średnich i małych miastach (+15% r/r) i największych aglomeracjach (+7% r/r). Zwraca uwagę wysoka dynamika rozpoczętych budów w Górnośląsko-Zagłębiowskim Zespole Metropolitarnym, w przypadku którego – w 8 na 13 miast na prawach powiatu nastąpił znaczący wzrost, wyróżniają się m.in. Sosnowiec i Tychy. Może to być w pewnej mierze efekt Lex deweloper (zwanego też specustawą mieszkaniową), które pozwala na lokalizację budynków mieszkalnych na danym obszarze niezależnie od ustaleń planu zagospodarowania przestrzennego, przy czym niezbędnym warunkiem jest zgoda rady gminy i zachowanie podstawowych standardów przestrzennych. Specustawa mieszkaniowa dała możliwość inicjatywy inwestycyjnej deweloperom na terenach poprzemysłowych, dawnych kolejowych czy nieużytkowanych terenach, na których znajdują się nieczynne centra handlowe i biurowe. Lex deweloper działa od połowy 2018 (z zahamowaniem w okresie covid-19), inwestycje mieszkaniowe realizowane w tym trybie można spotkać w Łodzi, Warszawie, Gdańsku i na Śląsku (Tychy, Sosnowiec, Gliwice, Katowice).

Liczba rozpoczynanych projektów deweloperskich zmalała istotnie w powiatach ziemskich (-22% r/r) oraz w otulinie największych aglomeracji (-5% r/r). Jest to prawdopodobnie doraźna reakcja na pogorszenie koniunktury– wstrzymanie decyzji inwestycyjnych w mniej płynnych lokalizacjach (do takich należą powiaty ziemskie), gdzie komercjalizacja projektu w krótkim okresie może być trudniejsza.

W przypadku budownictwa indywidualnego spadek rozpoczynanych mieszkań wystąpił we wszystkich regionalnych lokalizacjach z wyjątkiem 6 aglomeracji (+8% r/r), co można tłumaczyć na ogół dobrą płynnością mieszkania w tych miastach.

Utrzymuje się zainteresowanie mieszkaniem poza centrami największych miast

Sygnalizowany już wzrost liczby mieszkań wybudowanych w powiatach graniczących z największymi aglomeracjami i dużymi miastami jest widoczny również w przypadku rozpoczynanych mieszkań. Porównanie struktury rozpoczynanych mieszkań w 2023 i 2019 pokazuje, że udział rozpoczynanych mieszkań w największych aglomeracjach zmalał o 5pp, a jednocześnie wzrósł o 2pp w otulinie największych aglomeracji. Widać też większy udział lokalizacji w GZM (+ 1,5pp).

Podobnie jak w przypadku mieszkań oddanych do użytku, udział mieszkań rozpoczętych w latach 2019-2023 w tzw. otulinie miasta (czyli w powiatach graniczących z aglomeracją lub stolicą województwa) w mieszkaniach łącznie rozpoczętych w zespole aglomeracyjnym (aglomeracja plus graniczące z nią powiaty) w prawie połowie analizowanych ośrodków miejskich przekracza 40% mieszkań rozpoczętych w zespole aglomeracyjnym. Najwyższy jest poziom tego wskaźnika w przypadku Olsztyna – 65% mieszkań rozpoczętych w ostatnich 5 latach powstało w otulinie miasta (czyli powiecie olsztyńskim), dla Poznania ten udział wynosi 52%. Natomiast najniższy (25%) wśród analizowanych 16 miast udział rozpoczynanych mieszkań w otulinie wystąpił w przypadku Zielonej Góry.

Deweloperzy wykazują wysoką aktywność w otulinie 5 największych aglomeracji (od 43% rozpoczętych projektów w otulinie Krakowa do 69% w powiecie poznańskim) oraz wokół Olsztyna. W przypadku Łodzi i pozostałych stolic województw wyższy jest udział inwestorów indywidualnych.

Wyhamowanie rozpoczynanych mieszkań w 2023 w powiatach ziemskich graniczących z największymi miastami wydaje się doraźną reakcją na pogorszenie koniunktury, polegającą na inwestowaniu w pewniejsze lokalizacje wielkomiejskie. Niemniej jest to raczej zjawisko przejściowe - rozwój lokalizacji podmiejskich powróci, ta tendencja jest dyktowana naturalnie ograniczonymi zasobami gruntów budowlanych, jak i zmianami preferencji wielu konsumentów związanymi z uciążliwością życia w dużym mieście (hałas, zanieczyszczenie, pośpiech).

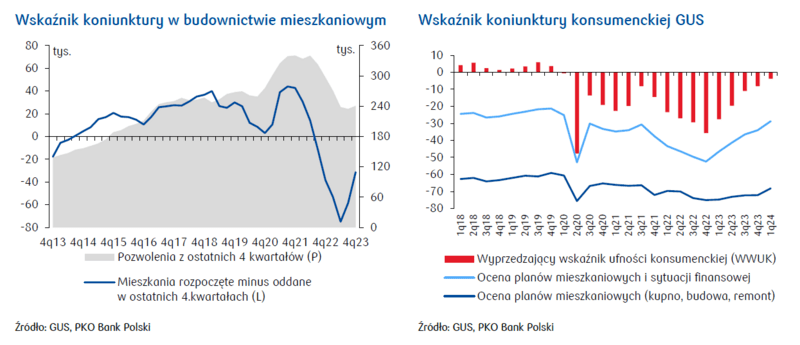

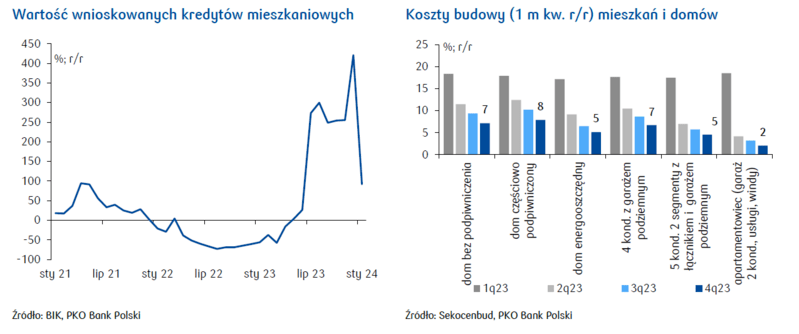

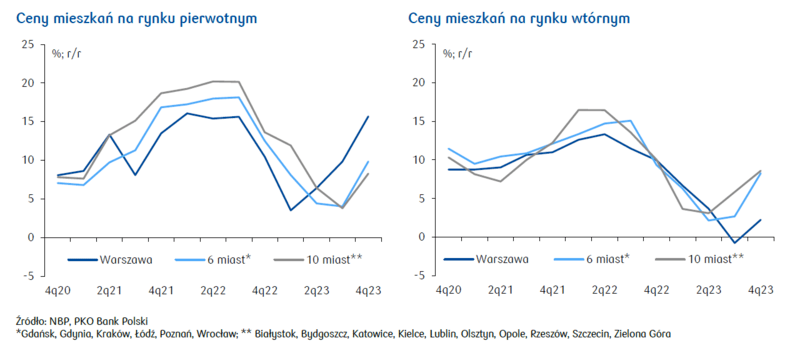

Rynek nieruchomości na wykresach