Puls Nieruchomości: Rośnie niepewność na rynku gruntów

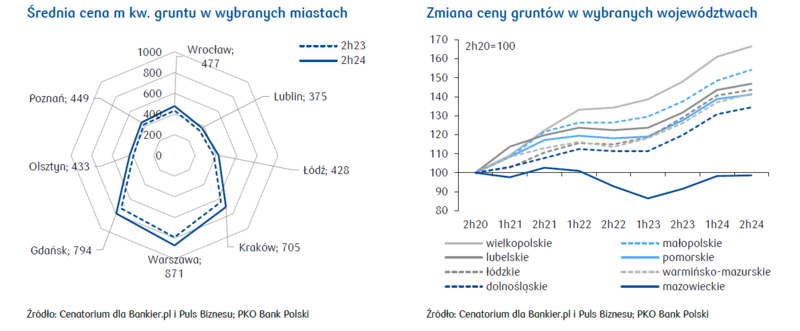

- Ceny gruntu pod zabudowę w największych miastach utrzymywały się w 2h24 na wysokim poziomie (dane Cenatorium). Najwyższe były w Warszawie – 871 zł za m kw., Gdańsku - 794 zł i Krakowie – 705 zł. Wzrost cen w 2h24 spowolnił do 7-13% r/r z 14%-17% r/r w 1h24. Osłabła również wzrostowa tendencja cen działek w województwach, w których zlokalizowane są największe aglomeracje.

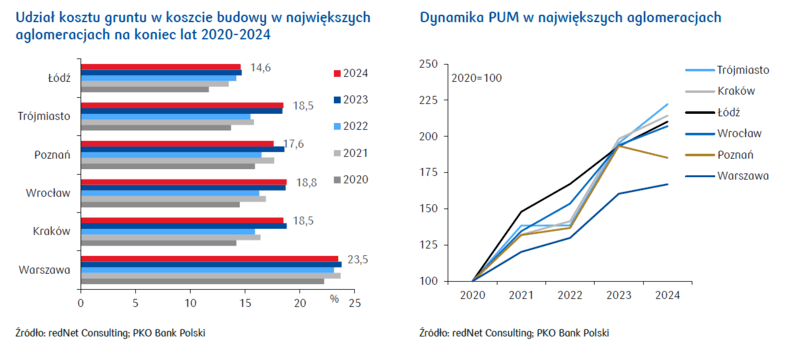

- Po silnym wzroście w 2023, w trakcie 2024 cena gruntu w 6 największych miastach przeliczona na m PUM (wg monitoringu redNet) rosła wyraźnie wolniej (w Warszawie, Wrocławiu, Krakowie i Łodzi wzrost był jednocyfrowy vs dwucyfrowy rok wcześniej), a w Poznaniu nastąpił spadek r/r. Udział wartości gruntu w koszcie budowy mieszkania wynosił od 14,6% do 23,5%.

- W 2h24 popyt na działki budowlane osłabł, co wynika z mniejszego popytu na mieszkania w warunkach niejasnej perspektywy obniżek stóp procentowych NBP i oddalającego się horyzontu kolejnego programu mieszkaniowego. Niemniej, pula nagromadzonych pozwoleń na budowę jest duża i pozwala na szybkie zwiększenie aktywności, jeśli powrócą sprzyjające warunki rynkowe.

- W trakcie 2025 najbardziej prawdopodobna wydaje się słaba tendencja wzrostowa cen gruntów pod zabudowę mieszkaniową, hamowana mniejszym popytem ze strony budownictwa mieszkaniowego. Silniejsze wzrosty cen mogą się pojawić w 2026 w konsekwencji możliwego ograniczenia podaży działek pod zabudowę mieszkaniową po przyjęciu przez gminy planów ogólnych wg nowych zasad (wprowadzonych znowelizowaną ustawą o planowaniu przestrzennym). Istnieje też ryzyko paraliżu decyzyjnego (gdyby gmina nie zdążyła uchwalić planu ogólnego do końca czerwca 2026). Taka sytuacja zmniejszałaby także podaż działek.

Na rynku gruntów sytuacja jest niejednoznaczna. Z jednej strony umiarkowany popyt na mieszkania i wysoki poziom oferty deweloperskiej skłaniają do ograniczania inwestycji w grunty, z drugiej jednak niepewność związana ze skutkami zmian w ustawie o planowaniu przestrzennym nie pozwala na spadek cen gruntów. Innym ważnym czynnikiem regulacyjnym ograniczającym podaż jest nowelizacja warunków technicznych. Deweloperzy pomimo trudniejszego obecnie czasu na rynku starają się utrzymywać odpowiedni bank ziemi pod przyszłe projekty w horyzoncie kilku lat i na bieżąco go uzupełniać.

Ceny transakcyjne działek rosną wolniej

Według danych Cenatorium w 2h24 w grupie największych miast ceny transakcyjne gruntów pod zabudowę były najwyższe w Warszawie, Gdańsku i Krakowie, a najniższe w Lublinie i Łodzi. Ograniczona dostępność terenów budowlanych w największych miastach powoduje, że ceny gruntu w tych miastach są kilkukrotnie wyższe w porównaniu z lokalizacjami w obszarze poza miastem (powiaty graniczące z centrami aglomeracji). W 2h24 ceny działek pod zabudowę w największych miastach wzrosły r/r w granicach 7,0-12,6%, wzrost był wolniejszy niż w 1h24 (wówczas w granicach 13,6-16,5% r/r). W 2h24 najsilniej rosły ceny działek w Łodzi (12,6% r/r) i Krakowie (10,9% r/r), nieco słabiej we Wrocławiu (10,2% r/r).

W przypadku analizowanych województw w 2h24 tendencja wzrostowa cen transakcyjnych gruntów spowolniła – ceny w 8 analizowanych województwach rosły w przedziale 7,7-12,5% r/r (vs 13,6-18,6% w 1h24). Ten trend wystąpił też w województwie mazowieckim, w którym wcześniej notowano niewielkie spadki, obecnie trendy w tym regionie są takie same, jak w pozostałych województwach.

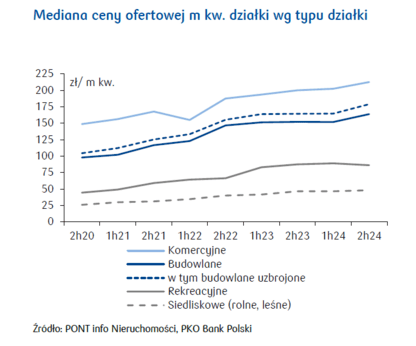

Rosnące ceny ofertowe działek budowlanych, stabilne rekreacyjnych w 2h24

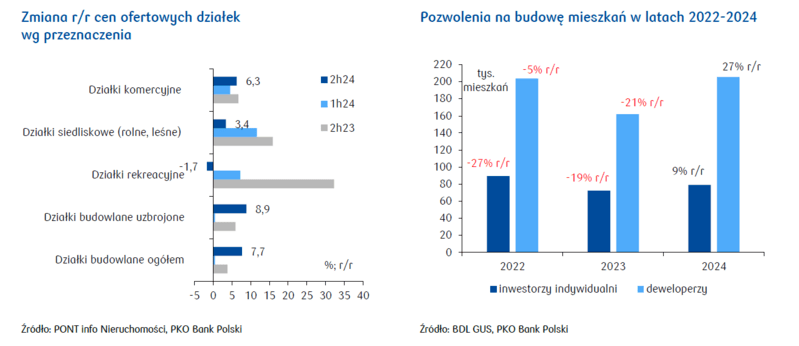

Ceny ofertowe działek są zróżnicowane zależnie od przeznaczenia działek. Najdroższe są działki komercyjne - mediana ich ceny kształtowała się w 2h24 na poziomie ok. 213 zł za m kw. i wzrosła o 6,3% r/r, co może zapowiadać poprawę nastojów inwestycyjnych w 2025. Mediana ceny ofertowej m kw. działki budowlanej w 2h24 wynosiła 164 zł za m kw., a uzbrojonej – 179 zł za m kw. W obu przypadkach ceny ofertowe wzrosły odpowiednio o 8-9% r/r.

Po silnym wyhamowaniu wystąpień o pozwolenia na budowę w 2023 (i mniejszej presji na zakup gruntów, stabilizującej ich ceny ofertowe), w 2024 ponownie wzrosła liczba pozwoleń na budowę. Do wzrostu przyczyniło się ożywienie na rynku mieszkaniowym pobudzonym BK2% i perspektywą kolejnego programu wsparcia zakupu mieszkania, a także obszerna nowelizacja ustawy o planowaniu przestrzennym. Nowelizacja m.in. ogranicza możliwości zabudowy gruntu i wiąże ją z zapisami planu ogólnego gminy (plan musi powstać do połowy 2026). 2024 był zatem okresem ożywionego popytu na działki budowlane, podtrzymującego ich ceny ofertowe. Popyt nieco osłabł w 2h24, gdy zmalał popyt na mieszkania w warunkach niejasnej perspektywy obniżek stóp procentowych NBP i oddalającego się horyzontu kolejnego programu mieszkaniowego. W 2024 liczba pozwoleń na budowę dla deweloperów wzrosła o 27% r/r (vs -21% r/r) i powróciła do poziomu z 2022. W przypadku inwestorów indywidualnych nastąpił umiarkowany wzrost (+9% r/r vs -19% r/r w 2023), liczba pozwoleń w 2024 była nieco niższa w porównaniu z 2022. Udział inwestorów indywidualnych zmalał w 2024 do 27% (-2,8pp r/r).

W 2h24 ceny ofertowe działek rekreacyjnych utrzymywały się blisko poziomu z 2h23 (86 zł za m kw. vs 88 zł). Motywy zakupu tych działek nie zmieniają się, jest to możliwość aktywnego wypoczynku na świeżym powietrzu na własnej działce, zakup ziemi jest też jedną z form ochrony oszczędności czy różnicowania portfela aktywów.

Udział kosztu gruntu w koszcie budowy lekko zmalał

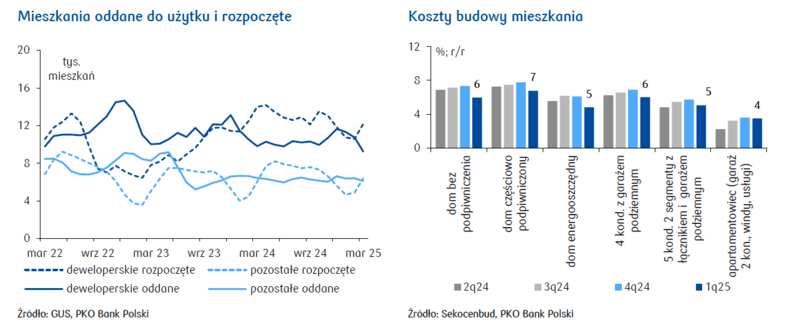

Na wysokie ceny gruntów pod zabudowę pośrednio wskazuje koszt PUM (powierzchnia użytkowa mieszkania). Jest to pośrednia informacja o cenie gruntu. Cena gruntu przeliczona na m kw. PUM zależy od wielu czynników – w szczególności od okresu zakupu gruntu przez dewelopera, intensywności zabudowy (wielkość budynku i liczby kondygnacji), kosztów ewentualnego oczyszczenia gruntów postindustrialnych przed podjęciem budowy, jak i kosztów uzbrojenia działki czy przełożenia istniejącej infrastruktury technicznej. Według danych redNet Consulting w 2024 cena gruntu przeliczona na m kw. PUM w największych aglomeracjach po silnym wzroście w 2023 rosła wolniej (w Warszawie, Wrocławiu, Krakowie i Łodzi wzrost był jednocyfrowy vs dwucyfrowy rok wcześniej), a w Poznaniu nastąpił spadek r/r. Na koniec 2024 udział wartości gruntu w koszcie budowy mieszkania był najwyższy w Warszawie (23,5%; -0,3pp r/r), najniższy w Łodzi (14,6%; -0,1 pp r/r). Zwraca uwagę znaczący spadek w Poznaniu (17,6%; -1 pp r/r).

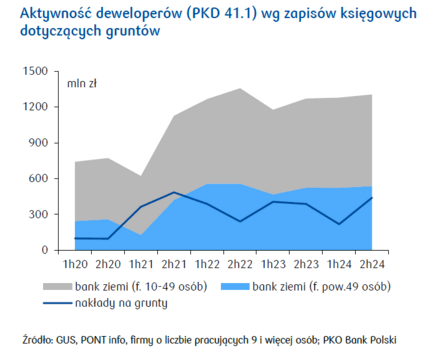

Stabilny bank ziemi deweloperów w 2h24

Zapisy księgowe firm deweloperskich (zagregowane dane dla PKD 41.1 ze sprawozdawczości firm dla GUS) wskazują na niewielki wzrost zasobów banku ziemi na koniec 2024 w porównaniu z 2023. Bank ziemi wzrósł w przypadku dużych (powyżej 49 osób) deweloperów o 2,8% r/r, a średnich (10-49 osób) o 2,5% r/r. W porównaniu z sytuacją na koniec 1h24 bank ziemi na koniec 2024 był zbliżony. W 2h24 na tle poprzednich kilku półroczy nakłady deweloperów na grunty budowlane wzrosły, co może oznaczać uspokojenie cen na rynku gruntów, skłaniające do zakupów.

Generalnie, niezależnie od koniunktury, działki z uporządkowaną sytuacją prawną i planistyczną oraz dobrym dostępem do infrastruktury zwykle znajdują nabywców. Duzi deweloperzy starają się utrzymywać odpowiedni bank ziemi pod przyszłe projekty w horyzoncie kilku lat i na bieżąco go uzupełniać. Często prowadzą własne działy zakupu gruntów, współpracują też z renomowanymi pośrednikami. Rynek cechuje silna konkurencja, podaż dobrze przygotowanych gruntów jest ograniczona.

Giełdowi deweloperzy mieszkaniowi w raportach podsumowujących wyniki 2024 sygnalizują aktywność w zakresie zakupu gruntów i zabezpieczenia terenów pod przyszłe budowy, przykładowo:

- Grupa Archicom w 2024 zawarła kilka umów zakupu prawa użytkowania wieczystego nieruchomości pod zabudowę mieszkaniową (na których można wybudować ok. 90 tys. m kw. powierzchni mieszkaniowej) oraz pod zabudowę mieszkaniowo-usługową (na których można wybudować ok. 140 tys. m kw. powierzchni użytkowej). Działki są położone we Wrocławiu, Krakowie, Warszawie i Katowicach. Grupa z wyprzedzeniem planuje i realizuje zakupy gruntów inwestycyjnych, dzięki czemu bank gruntów zapewnia realizację projektów w horyzoncie kilku lat.

- Grupa Echo Investment z założenia utrzymuje bank ziemi, który zabezpiecza działalność na 3-5 lat. Deweloper na koniec 2024 miał w Warszawie, Krakowie, Łodzi i Wrocławiu projekty na wczesnym etapie przygotowania na działkach o powierzchni 137,4 m kw. i potencjale 187,9 tys. m kw. PUM.

- Dom Development raportuje na koniec 2024 zabezpieczone grunty (kupione i kontrolowane, tj. zabezpieczone nabycie, ale przeniesienie własności i pełną płatność odroczone do momentu uzyskania niezbędnych zgód i decyzji administracyjnych) z potencjałem do wybudowania 19 tys. lokali, co odpowiada ok. 5-letniej sprzedaży. Deweloper działa w Warszawie, Trójmieście, Krakowie i Wrocławiu. Z uwagi na ograniczoną dostępność terenów i wymogów zrównoważonego zagospodarowania realizuje coraz więcej projektów związanych z rewitalizacją przestrzeni miejskich.

- Grupa Kapitałowa Atal ma bank ziemi pozwalający na budowę 11,3 tys. mieszkań, co zabezpiecza działalność grupy na ok. 4 lata. W 2024 deweloper przeznaczył na zakupy gruntów 336 mln zł, co wg jego szacunków pozwoli na realizację projektów deweloperskich o łącznej pow. użytkowej mieszkań na poziomie 205 tys. m kw.

- Lokum Deweloper w strategii zakłada nabywanie atrakcyjnych cenowo gruntów w atrakcyjnych lokalizacjach po konkurencyjnych cenach, umożliwiających realizowanie zadowalających marż. Na koniec 2024 deweloper prowadził prace realizacyjne, przygotowawcze i planistyczne dla 11,3 tys. lokali w oparciu o bank ziemi o powierzchni 71,3 ha.

- Marvipol Development informuje, że jego bank ziemi na koniec 2024 zabezpieczał projekty w przygotowaniu (zlokalizowane w Warszawie, Trójmieście i we Wrocławiu) o powierzchni użytkowej 101,7 tys. m kw. W perspektywie średnioterminowej deweloper przewiduje zakup działek pod kolejne inwestycje, zakładając utrzymanie banku ziemi na poziomie adekwatnym do skali działalności.

- Develia zakłada w strategii na lata 2024-2028 systematyczne uzupełnianie banku ziemi średnio pod 4-letnią sprzedaż i powiększanie bazy gruntów zabezpieczonych warunkowo; deweloper dąży do zbudowania banku gruntów pod ok. 15,8 tys. lokali w 2028 (uwzględniając grunty zabezpieczone warunkowo), przewiduje średniorocznie 500 mln zł na zakup gruntów pod nowe projekty. Na koniec 2024 w banku ziemi dewelopera znajdowały się projekty mieszkaniowe w Warszawie, Wrocławiu, Gdańsku, Krakowie, Łodzi i Poznaniu obejmujące łącznie 8,8 tys. mieszkań.

- GK Murapol w 2024 zawarła 17 przedwstępnych umów, umożliwiających rozbudowę aktywnego banku ziemi i budowę ok. 5,9 tys. mieszkań. Na koniec 2024 w banku ziemi dewelopera znajdował się portfel projektów w przygotowaniu obejmujący 13,2 tys. lokali o pow. użytkowej 571,9 tys. m kw., co zabezpiecza ciągłość działalności na kilka najbliższych lat.

Przytoczone informacje od deweloperów giełdowych odbiegają w skali wolumenu od przytoczonych danych GUS dla PKD 41.1 (wykres). Może to wynikać z niekiedy innego przyporządkowania PKD deweloperom giełdowym, jak i okresu aktualizacji wyceny banku ziemi czy klasyfikacji nakładów na grunty.

Rozwiązaniem problemu braku atrakcyjnych działek pod zabudowę mieszkaniową są m.in.:

- podejmowanie projektów na rewitalizowanych terenach w dużych miastach, budowa osiedli mieszkaniowych na terenach po centrach handlowych i starych biurowcach;

- strategia zakupu gruntów kontrolowanych, która przyspiesza czas realizacji - przy zabezpieczeniu nabycia gruntu przeniesienie własności i pełna płatność ceny zakupu są odroczone do czasu uzyskania koniecznych zgód i decyzji administracyjnych;

- zakup terenów z przeznaczeniem wielofunkcyjnym, w przypadku których jest mniejsza konkurencja;

- realizacja projektów w mniejszych miejscowościach czy w strefie podmiejskiej pod warunkiem dobrej dostępności komunikacyjnej;

- konsolidacja, która przez przejęcia banku ziemi pozwala przyspieszyć inwestycje;

- alternatywne formy płatności (np. udziały w projektach deweloperskich, wspólne przedsięwzięcia właścicieli gruntów i deweloperów).

Ryzyka regulacyjne związane z podażą gruntów

Znowelizowane warunki techniczne (m.in. wymóg odległości placu zabaw od ulicy i parkingu, większa minimalna odległość budynku od granicy działki, określenie minimalnej części powierzchni biologicznie czynnej) weszły w życie 01.08.2024. Nowelizacja mogła spowodować, że niektóre działki (szczególnie w zabudowie uzupełniającej) mają mniejszy potencjał na zabudowę, a wybrane działki z banków ziemi straciły atuty inwestycyjne.

Resort rozwoju i technologii 02.12.2024 opublikował założenia do projektu ustawy o rozwiązaniach służących zwiększeniu dostępności gruntów pod budownictwo mieszkaniowe.

Resort proponuje m.in.:

- zniesienie ograniczenia w obrocie nieruchomościami rolnymi znajdującymi się w granicach administracyjnych miast oraz rezygnację z prawa odkupu przez Krajowy Ośrodek Wsparcia Rolnictwa;

- wykorzystanie potencjału mieszkaniowego gruntów spółek Skarbu Państwa;

- ułatwienia w procedurze zmiany parametrów zabudowy przez wprowadzenie możliwości dobudowania dodatkowej pełnej kondygnacji w przypadku budynków niższych niż 30 m;

- zmiany usprawniające procedurę sporządzania zintegrowanych planów inwestycyjnych (ZPI). Rada Gminy będzie mogła ustalić uchwałą wytyczne dotyczących umów urbanistycznych zawieranych w związku ze sporządzaniem (ZPI), co pozwoli na uregulowanie zakresu zobowiązań gminy i inwestora możliwych do ustalenia w umowie urbanistycznej. Projekt przewiduje też zmianę definicji inwestycji uzupełniającej, rezygnację z obowiązku uzyskania zgody rady gminy na przystąpienie do sporządzenia ZPI, wprowadzenie maksymalnego terminu podjęcia uchwały w sprawie ZPI oraz procedowania skarg z nim związanych.

Pod koniec lutego’25 Stały Komitet Rady Ministrów przyjął projekt nowelizacji ustawy o społecznych formach rozwoju mieszkalnictwa oraz niektórych innych ustaw, który przewiduje m.in. uchylenie przepisów dotyczących minimalnej liczby miejsc postojowych (co najmniej 1,5-krotność liczby mieszkań przewidzianej w ramach inwestycji mieszkaniowej; w przypadku inwestycji w zabudowie śródmiejskiej minimalna liczba miejsc równa co najmniej liczbie mieszkań w inwestycji). Jednocześnie projekt zakłada, że rada gminy w standardach urbanistycznych może określić liczbę miejsc postojowych dla danej inwestycji mieszkaniowej. Obowiązek 1,5 miejsca parkingowego na każde nowo wybudowane mieszkanie, co ogranicza powierzchnię działek do zabudowy i skutkuje nieopłacalnością części projektów, wprowadziła Specustawa mieszkaniowa obowiązująca od 12.05.2023.

Obecnie kluczowe znaczenie dla inwestorów ma nowelizacja ustawy o planowaniu przestrzennym. Głównym celem reformy planowania i zagospodarowania przestrzennego jest stworzenie stabilnego i przewidywalnego klimatu inwestycyjnego oraz przeciwdziałanie niekontrolowanemu rozlewaniu się zabudowy na tereny podmiejskie, zwłaszcza największych miast. Znowelizowana ustawa, która weszła w życie we wrześniu’23 m.in:

- wprowadza wymóg opracowania i przyjęcia przez gminę ogólnego planu zagospodarowania przestrzennego, określającego ogólne zasady zabudowy na obszarze gminy; plan ogólny gminy w randze aktu prawa miejscowego musi być uchwalony dla całego obszaru gminy, gminy mają czas na jego uchwalenie do 30 czerwca 2026 - dotychczas obowiązujący termin 1 stycznia 2026 został wydłużony po nowelizacji ustawy o planowaniu przestrzennym podpisanej 16 kwietnia 2025 przez Prezydenta. Zmianie ulegną również inne powiązane terminy, określających wejście w życie poszczególnych znowelizowanych przepisów reformy systemu planowania przestrzennego. Gminy będą miały więcej czasu na przygotowanie planu ogólnego, wg informacji resortu rozwoju z początku kwietnia’25 dotychczas prace nad planami rozpoczęło 1992 z 2477 gmin (czyli ok. 80% ogółu gmin).

- nakłada na inwestorów obowiązek realizacji dodatkowych przedsięwzięć na rzecz gminy przy realizacji nowych projektów zabudowy w celu m.in. ograniczenia rozwoju zabudowy mieszkaniowej bez wystarczającego wyposażenia w usługi (w tym tzw. osiedli łanowych).

- określa proces, w ramach którego zainteresowane strony mogą uczestniczyć w opracowywaniu strategii i planów ogólnych w gminach.

Wdrożenie reformy jest jednym z zadań współfinansowanych z KPO. Inwestycja obejmuje zapewnienie wsparcia technicznego przy przygotowywaniu ogólnych planów zagospodarowania przestrzennego oraz szkolenia dla planistów zaangażowanych w opracowywanie planów ogólnych w gminach (przeszkolenie co najmniej 1 700 osób). Realizacja inwestycji (grant prawie 200 mln euro) dla sektora samorządowego ma być zakończona do 30 czerwca 2026.

Wobec braku realnych możliwości zrealizowania wskaźnika (przyjęcie planu zgodnego z wymogami nowego prawa przez 80% gmin) w lipcu’24 przy rewizji KPO zmieniono parametry wskaźnika – obecnie jest to odsetek gmin, które przygotowały i opublikowały w BIP projekt ogólnego planu zagospodarowania przestrzennego.

Jednym z ważniejszych elementów nowej ustawy jest ograniczenie obszaru analizowanego do decyzji o warunkach zabudowy (WZ). Został określony maksymalny dopuszczalny zasięg obszaru analizowanego - wymagania dla nowej zabudowy będą ustalane w oparciu o najbliższe sąsiedztwo, a warunki zabudowy będą ustalane tylko wtedy, gdy gmina uchwali plan ogólny, przewidujący położenie działki w obszarze uzupełnienia zabudowy. Zgodnie z nowelizacją WZ będą wygasać po 5 latach od daty, w której stały się prawomocne (dotychczas były bezterminowe).

Obawy związane z tą zmianą skutkują w 2025 wysokim wzrostem wystąpień o warunki zabudowy zgodnie z dotychczasowymi zasadami (by nie mieć ewentualnych problemów z budową domu po przyjęciu planu ogólnego gminy). W tej sytuacji niektóre samorządy zawiesiły przyjmowanie wniosków o wydanie WZ-ek (Wrocław zawiesił, radni Gdańska przygotowują decyzję). Jest to możliwe, gdy samorząd przystąpi do sporządzania miejscowego planu zagospodarowania przestrzennego – chodzi o to, by nie wydawać decyzji, które mogłyby być sprzeczne z polityką przestrzenną miasta.

Niepewność co do możliwości zabudowy gruntów po zmianach wprowadzonych w znowelizowanej ustawie o planowaniu przestrzennym i ryzyko paraliżu decyzyjnego (gdyby gmina nie zdążyła uchwalić planu ogólnego do końca czerwca’26) mogą powodować turbulencje na rynku gruntów w średniej perspektywie. Ograniczenie podaży gruntów pod zabudowę mieszkaniową po przyjęciu przez gminy planów ogólnych wg nowych zasad może spowodować wzrost cen działek w 2h26 i później. Niemniej duża pula pozwoleń na budowę, którą obecnie dysponują inwestorzy, przy spowolnieniu na rynku mieszkaniowym, łagodzi tę potencjalną presję, ograniczając zakupy działek do tych zawsze atrakcyjnych (dobrze położonych, z uporządkowaną sytuacją prawną). Wejście w życie nowych regulacji przy takiej sytuacji na rynku może zatem nie spowodować gwałtownego wzrostu cen działek.

Problemem może być też położenie części działek poza obszarem uzupełnienia zabudowy wskazanym w planie ogólnym. Spowoduje ono, że takie działki stracą charakter budowlany i ich cena spadnie. Posiadanie działek w bankach ziemi deweloperów, zakupywanych na podstawie analizy chłonności w innych warunkach, może negatywnie wpłynąć na rentowność części projektów deweloperskich. Obawy takie sygnalizują niektórzy prawnicy specjalizujący się w obsłudze rynku nieruchomości, jak i wybrani deweloperzy giełdowi, którzy w raportach rocznych za 2024, kwalifikują ten problem jako istotne ryzyko prawne.

Rynek nieruchomości na wykresach