Puls Nieruchomości: Podaż gruntów jak beton – elastyczna na początku, sztywna na lata

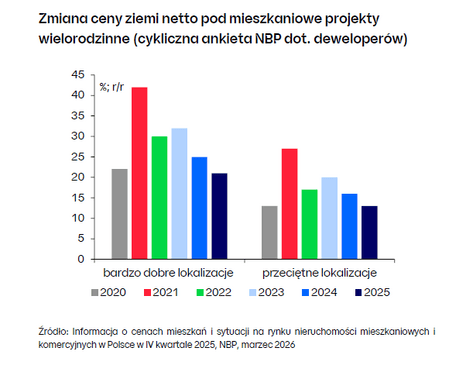

- W 2h25 utrzymywały się umiarkowane tendencje wzrostowe cen gruntów pod zabudowę mieszkaniową. W opinii deweloperów uczestniczących w cyklicznej ankiecie NBP dotyczącej sytuacji firm deweloperskich ceny ziemi netto pod projekty mieszkaniowe w budownictwie wielorodzinnym w 2025 wzrosły średnio o 13% r/r w przeciętnych lokalizacjach i o 21% r/r w bardzo dobrych lokalizacjach (w 2024 odpowiednio o 16% i o 25%). W 2025 bank ziemi zabezpieczony przez ankietowanych deweloperów pozwalał na budowę liczby mieszkań większej o ok. 15% niż planowali oni rozpocząć w 2026.

- W 2h25 ceny działek budowlanych w największych miastach według danych Cenatorium wzrosły r/r w granicach 5,3-10% (2,3-7,5% r/r w 1h25). Utrzymywał się też trend wzrostu cen działek w województwach, w których zlokalizowane są największe aglomeracje.

- Procedowana kolejna nowelizacja Ustawy o planowaniu przestrzennym (14.04.2026 przyjęta przez Radę Ministrów i przekazana do Sejmu) przewiduje m.in. wydłużenie terminu przygotowania planu ogólnego gminy o 2 miesiące, tj. do 31 sierpnia 2026.

- W nadchodzących kwartałach najbardziej prawdopodobna wydaje się kontynuacja umiarkowanej tendencji wzrostowej cen gruntów pod zabudowę mieszkaniową. Lepsza sytuacja na rynku mieszkaniowym po 7 obniżkach stóp procentowych NBP (od maja 2025 do marca 2026) sprzyja utrzymaniu presji na ceny gruntów, szczególnie w dużych i największych miastach, gdzie koncentrują się niezaspokojone potrzeby mieszkaniowe. Dodatkowo, znaczącym czynnikiem wzrostu może być impuls regulacyjny. Ograniczenie podaży gruntów pod zabudowę mieszkaniową po przyjęciu przez gminy nowych planów ogólnych może spowodować wzrost cen działek. Jednocześnie duża pula pozwoleń na budowę, którą dysponują inwestorzy, przy wciąż wysokiej podaży mieszkań na rynku, łagodzi tę potencjalną presję. Problemy mogą natomiast mieć właściciele działek poza obszarem uzupełnienia zabudowy wskazanym w planie ogólnym - stracą one charakter budowlany i ich cena spadnie.

Na pierwszy rzut oka rynek gruntów zdaje się trwać w spokojnym stanie równowagi. Obfita podaż mieszkań, budowana konsekwentnie w ostatnich kwartałach, ogranicza presję na szybkie decyzje inwestycyjne. W tym stanie rynku spokój jest jednak pozorny — jesteśmy raczej w momencie, w którym uczestnicy rynku uważnie obserwują horyzont, świadomi nadchodzących zmian. Kluczowym czynnikiem, który może w istotny sposób przedefiniować zasady gry, są regulacje w obszarze planowania przestrzennego. Ich wdrożenie niesie ryzyko istotnego ograniczenia dostępności gruntów pod zabudowę, a tym samym trwałego zawężenia pola działania dla nowych inwestycji. A zatem to, co dziś jawi się jako rynek względnie stabilny, w dłuższej perspektywie może zostać poddane znaczącym napięciom strukturalnym.

W krótkim okresie sytuacja pozostaje jednak pod kontrolą. Banki ziemi zgromadzone przez deweloperów w poprzednich latach zabezpieczają realizację projektów rozpoczynanych w 2026 roku, a znaczny zapas uzyskanych pozwoleń na budowę przekłada się na relatywnie wysoką elastyczność podaży. W efekcie rynek mieszkaniowy dysponuje buforem, który pozwala ograniczać presję na wzrost cen i łagodzić ewentualne wahania popytu. W dłuższym horyzoncie obraz ten może jednak ulec zasadniczej zmianie. Zmieniająca się w ciągu lat rzeczywistość pod wpływem ewolucji potrzeb może nie zechcieć dopasować się do nawet najbardziej perfekcyjnych planów. Istnieje ryzyko, że nowe ramy planowania przestrzennego w długim okresie usztywnią podaż, redukując zdolność rynku do szybkiego reagowania na zmieniającą się strukturę popytu.

Efekt nowych regulacji dla podaży gruntów można przyrównać do betonu w fazie wiązania — w krótkim czasie zachowuje on jeszcze płynność, wspieraną zgromadzonymi wcześniej zasobami, by z czasem nieuchronnie stwardnieć w ramach planistycznych, które nadają mu trwałą, trudną do zmiany formę.

Wzrostowy trend cen transakcyjnych działek w największych miastach

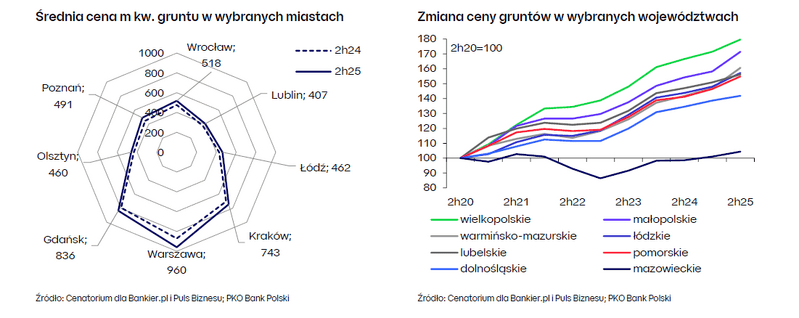

Według danych Cenatorium, w 2h25 w grupie największych miast ceny transakcyjne gruntów pod zabudowę były najwyższe w Warszawie, Gdańsku i Krakowie, a najniższe w Lublinie. Ograniczona dostępność terenów pod zabudowę mieszkaniową w największych miastach powoduje, że ceny gruntu w tych miastach są kilkukrotnie wyższe w porównaniu z lokalizacjami w obszarze poza miastem (powiaty graniczące z centrami aglomeracji). W 2h25 ceny działek pod zabudowę w największych miastach wzrosły r/r w granicach 5,3-10%, wzrost był wyraźnie większy silniejszy niż w1h25 (wówczas w granicach 2,3-7,5% r/r). W 2h25 najsilniej rosły ceny działek w Warszawie (10,2% r/r), najsłabiej w Gdańsku (5,3% r/r).

W przypadku analizowanych województw w 2h25 tendencja wzrostowa cen transakcyjnych gruntów znacząco wzrosła – ceny w 8 analizowanych województwach rosły w przedziale 5,7-18,9% r/r (vs 2,7-10,4% r/r w 1h25). Ten trend występuje też w województwie mazowieckim, w którym wcześniej notowano spadki, obecnie trendy w tym regionie są podobne, jak w pozostałych województwach.

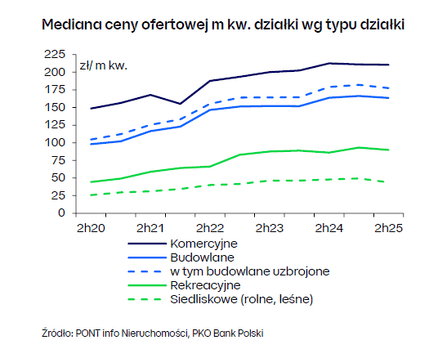

Stabilne ceny ofertowe działek komercyjnych i budowlanych

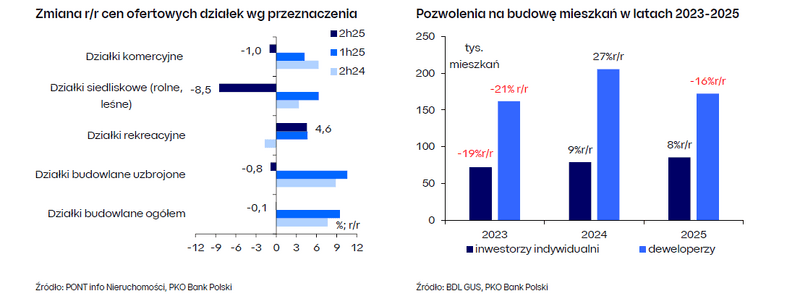

Ceny ofertowe działek są zróżnicowane zależnie od przeznaczenia działek. Najdroższe są działki komercyjne - mediana ich ceny kształtowała się w 2h25 na poziomie ok. 210 zł za m kw. (-1% r/r). Mediana ceny ofertowej m kw. działki budowlanej w 2h25 wynosiła 164 zł za m kw., a uzbrojonej – 177 zł. W obu przypadkach ceny ofertowe praktycznie nie zmieniły się. W 2h25 wyraźniej wzrosły jedynie ceny ofertowe działek rekreacyjnych, cena m.kw. takiej działki wynosiła ok. 90 zł za m kw. (4,6% r/r). Motywy zakupu działek rekreacyjnych nie zmieniają się. Jest to możliwość aktywnego wypoczynku na świeżym powietrzu na własnej działce, zakup ziemi jest też jedną z form różnicowania portfela aktywów.

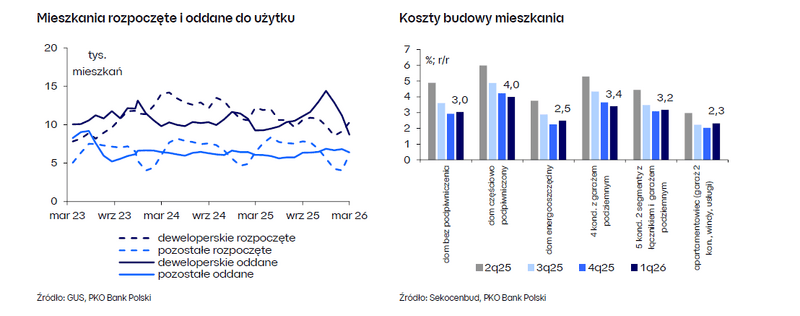

Liczba pozwoleń na budowę w 2025 jest mniejsza o 8,7% w zestawieniu z 2024, co prawdopodobnie osłabiło presję na wzrost cen ofertowych gruntów. Na spadek ogółem składają się spadek liczby pozwoleń na mieszkania deweloperskie (-16% r/r) oraz wzrost (+8% r/r) liczby pozwoleń dla indywidualnych inwestorów. Udział inwestorów indywidualnych wzrósł do 32,2% (+5pp r/r). W przypadku deweloperów przesłanką spadku mogły być gorsze nastroje na rynku mieszkaniowym, szczególnie w 1h25, gdy perspektywy obniżki stóp procentowych były niewielkie i jednocześnie pula zgromadzonych pozwoleń w poprzednich latach była duża. Z kolei inwestorów indywidualnych może motywować nowelizacja ustawy o planowaniu przestrzennym z 2023, która m.in. ogranicza możliwości zabudowy gruntu i wiąże ją z zapisami planu ogólnego gminy (plan powinien powstać do sierpnia’26). Inwestorzy indywidualni obawiając się paraliżu decyzyjnego, który może towarzyszyć zmianom, kontynuowali wystąpienia o pozwolenia na budowę.

1q26 przyniósł umiarkowaną poprawę statystyki pozwoleń na budowę, która wiąże się z nieco lepszymi nastrojami na rynku mieszkaniowym, jak i niepewnością skutków zmian regulacyjnych związanych z nowelizacją ustawy o planowaniu przestrzennym. Liczba pozwoleń dla inwestorów indywidualnych wzrosła w 1q26 o 13% r/r a dla deweloperów o 11% r/r.

Bank ziemi deweloperów zabezpieczył projekty rozpoczynane w 2026

W opinii deweloperów mieszkaniowych uczestniczących w cyklicznej ankiecie NBP dotyczącej sytuacji firm deweloperskich[1] w 2025 bank ziemi przez nich zabezpieczony pozwalał na budowę liczby mieszkań większej o ok. 15% niż planowali oni rozpocząć w 2026. Wśród firm planujących rozpoczęcie nowych projektów mieszkaniowych ok. 71% firm dysponowało gruntami, na których mogli rozpocząć więcej lokali niż planowali w 2026, w tym 28% znacząco więcej.

W 2025 grunty pod projekty mieszkaniowe nabyło 46% deweloperów – nieco mniej niż w poprzednich trzech latach (49% w 2024, 51% w 2023, 53% w 2022). Zakupy ograniczyły głównie małe i średnie firmy. Prawdopodobnie jest to skutek ostrożnego podejścia do inwestycji w grunty w sytuacji niepewności na rynku mieszkaniowym przy dużej nadpodaży mieszkań w 2025 (efekt załamania sprzedaży mieszkań w 2024).

Ta sytuacja znajduje odzwierciedlenie w zmianach cen ziemi netto pod budownictwo wielorodzinne. W ocenie ankietowanych deweloperów tendencja wzrostu cen ziemi pod budownictwo wielorodzinne zwolniła. Ceny ziemi netto pod projekty mieszkaniowe w budownictwie wielorodzinnym wzrosły w 2025 średnio r/r o 13% w przeciętnych lokalizacjach i o 21% w bardzo dobrych lokalizacjach (w 2024 odpowiednio o 16% i o 25%).

[1] Sytuacja ekonomiczna przedsiębiorstw deweloperskich z elementami popytu i podaży na rynku pierwotnym w badaniach ankietowych NBP [w:] Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2025 r., NBP, marzec 2026; Ankieta jest przeprowadzana co roku na powtarzalnej próbie ogólnopolskiej, która obejmuje ok.30% firm deweloperskich. Mieszkania rozpoczęte przez nich w 2025 stanowiły ok. 40% rozpoczętych mieszkań ogółem w kraju.

Bank ziemi uzupełniany głównie przez większych deweloperów

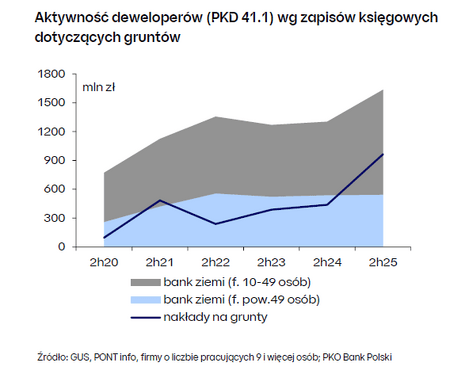

Zapisy księgowe firm deweloperskich (zagregowane dane dla PKD 41.1 ze sprawozdawczości firm dla GUS) na koniec 2h25 wskazują na wzrost banku ziemi deweloperów r/r. W przypadku dużych (powyżej 49 osób) deweloperów zasoby banku ziemi były zbliżone r/r, w przypadku mniejszych deweloperów (zatrudniających od 9 do 49 osób) bank ziemi wzrósł o 42,6% r/r. Dane te sugerują, że duże firmy, z większym buforem płynnościowym i długoterminowymi strategiami, kontynuowały aktywność w 2025, zmniejszając zasoby ziemi. Natomiast mniejsze firmy w sytuacji gorszej koniunktury rozpoczęły mniej projektów. Te prawdopodobne zachowania są też widoczne w nakładach na grunty - w 2025 łączne nakłady grupy dużych deweloperów wzrosły (53% r/r), natomiast grupy mniejszych zmalały (-60% r/r).

Generalnie atrakcyjne działki (z uporządkowaną sytuacją prawną i planistyczną oraz dobrym dostępem do infrastruktury) zwykle znajdują nabywców. Duzi deweloperzy starają się utrzymywać odpowiedni bank ziemi pod przyszłe projekty w horyzoncie kilku lat i na bieżąco go uzupełniać. Często prowadzą własne działy zakupu gruntów, współpracują też z renomowanymi pośrednikami.

Giełdowi deweloperzy mieszkaniowi w raportach podsumowujących wyniki 2025 raportują różny poziom aktywności w zakresie zakupu gruntów i zabezpieczenia terenów pod przyszłe budowy, przykładowo:

- Grupa Archicom w 2025 zakupiła grunty o wartości ok. 480 mln zł, w 2026 zamierza przeznaczyć na nabycie gruntów ok. 600-700 mln zł. Deweloper działa w Warszawie, Wrocławiu, Krakowie i Poznaniu, planuje aktywność w Trójmieście. W 2025 spółki zależne od spółki Archicom zawarły umowy zakupu prawa użytkowania wieczystego nieruchomości pod zabudowę mieszkaniowo – usługową o łącznym potencjale ok. 146 tys. m kw. pu. Na koniec roku Archicom miał zabezpieczone umowami przedwstępnymi łącznie ok. 103,3 tys. m kw. pu. Ostateczne wykorzystanie każdej nieruchomości jest ustalane na późniejszym etapie przygotowania projektu, po uwzględnieniu aktualnych dokumentów planistycznych i uzgodnień. Deweloper sygnalizuje w raporcie rocznym ryzyka związane z dużą konkurencją na rynku gruntów, czasochłonnym procesem uzyskiwania pozwoleń administracyjnych, a także ograniczoną dostępnością terenów z przeznaczeniem pod zabudowę mieszkaniową.

- Grupa Echo Investment utrzymuje bank ziemi, który zabezpiecza jej działalność na ok. 3-5 lat. Strategia Grupy zakłada systematyczne poszukiwanie gruntów pod duże wielofunkcyjne projekty (udział tych projektów ma wzrastać w całym banku ziemi Grupy). Deweloper zakłada zakup nieruchomości pod przyszłe projekty wyłącznie w 7 największych miastach Polski (Warszawa, Trójmiasto, Wrocław, Poznań Katowice, Kraków i Łódź). Deweloper na koniec 2025 miał w Łodzi, Krakowie i Wrocławiu projekty na wczesnym etapie przygotowania na działkach pod zabudowę mieszkaniową o łącznej powierzchni 71,4 m i potencjale 111,2 tys. m kw. PUM, dodatkowo w Poznaniu i Zabrzu w banku ziemi miał 97,7 tys. m kw. (pozostałe grunty).

- Dom Development raportuje na koniec 2025 działki w trakcie przygotowań inwestycyjnych oraz zabezpieczone (kupione i kontrolowane, tj. zabezpieczone nabycie, ale przeniesienie własności i pełna płatność odroczone do momentu uzyskania niezbędnych zgód i decyzji administracyjnych) z potencjałem do wybudowania 18,83 tys. lokali (19 tys. na koniec 2024). Strategia dewelopera zakłada utrzymanie banku ziemi na poziomie zapewniającym możliwość prowadzenia działalności przez co najmniej 4 lata. Deweloper działa w Warszawie, Trójmieście, Krakowie i Wrocławiu. Z uwagi na ograniczoną dostępność terenów i wymogi zrównoważonego zagospodarowania realizuje coraz więcej projektów związanych z rewitalizacją przestrzeni miejskich.

- Grupa Kapitałowa Atal na koniec 2025 dysponowała bankiem ziemi pozwalającym na budowę ok. 9 tys. mieszkań, co zabezpiecza jej działalność na ok. 4 lata. W ramach sukcesywnego uzupełniania banku ziemi w 2025 deweloper przeznaczył na zakupy nowych gruntów 124,3 mln zł, co wg jego szacunków pozwoli na realizację projektów deweloperskich o łącznej pow. użytkowej mieszkań na poziomie ok. 65 tys. m kw. Już po zamknięciu bilansu Atal zakupił kolejne grunty na za 19,5 mln zł. Deweloper działa w Krakowie, Wrocławiu, Warszawie, Poznaniu, Łodzi, Trójmieście oraz aglomeracji śląskiej.

- Marvipol Development informuje, że w segmencie mieszkaniowym jego bank ziemi na koniec 2025 zabezpieczał projekty w budowie i przygotowaniu dla inwestycji o powierzchni użytkowej 132 tys. m kw., z czego 37% to projekty w budowie. Projekty te są zlokalizowane w Warszawie, Trójmieście i Wrocławiu. W perspektywie średnioterminowej deweloper przewiduje zakup nowych działek pod kolejne inwestycje, zakładając utrzymanie banku ziemi na poziomie adekwatnym do skali działalności. Deweloper widzi ryzyka związane z możliwością nabycia kolejnych gruntów związane z silną konkurencją skutkującą wysokimi cenami gruntów, czasochłonnym procesem uzyskiwania zgód, a także ograniczoną dostępnością terenów z odpowiednią infrastrukturą.

- Develia w 2025 nabyła działki z potencjałem budowy ok. 4 tys. mieszkań, łącznie na koniec 2025 dysponowała gruntami pozwalającymi na budowę 16 tys. lokali. W lipcu’25 Develia przejęła Bouygues Immobilier Polska, co zwiększyło skalę jej działalności dzięki gruntom w nowych lokalizacjach (w szczególności nastąpiło umocnienie pozycji w Warszawie). W 2026 bank ziemi dewelopera powiększy się o projekt Stocznia Cesarska w Gdańsku – z dokumentacją i pozwoleniami na budowę wydanymi dla części terenu – przewidujący zabudowę wielofunkcyjną (w tym co najmniej 3 tys. mieszkań). W 1q26 Develia zawarła umowę przedwstępną dotyczącą zakupu Stoczni Cesarskiej od belgijskich deweloperów Alides i Revive, wartość transakcji jest szacowana na ok. 550 mln zł. Deweloper w strategii na lata 2024-2028 zakładał systematyczne uzupełnianie banku ziemi średnio pod 4-letnią sprzedaż. Develia działa w Warszawie, Wrocławiu, Krakowie, Gdańsku, Łodzi, Katowicach i Poznaniu, konsekwentnie realizuje strategię dywersyfikacji lokalizacji inwestycji.

- GK Murapol na koniec 2025 raportowała aktywny bank ziemi pod budowę 19,5 tys. lokali o łącznej powierzchni użytkowej 832 tys. m kw. Grupa systematycznie rozbudowuje bank – na koniec 1q26 sygnalizowała bank ziemi z możliwością budowy 20,7 tys. lokali o powierzchni 868 tys. m kw. Murapol realizuje obecnie projekty w budowie lub przygotowaniu w 21 lokalizacjach na terenie całej Polski (Bydgoszcz, Toruń, Gdańsk, Gdynia, Chorzów, Gliwice, Katowice, Mikołów, Sosnowiec, Tychy, Częstochowa, Siewierz, Bielsko-Biała, Kraków, Wieliczka, Wrocław, Warszawa).

- Ronson Development na koniec 2025 dysponował gruntami pozwalającymi na realizację ok. 5,4 tys. mieszkań, część z tych planowanych inwestycji jest przeznaczona na rozwój platformy najmu instytucjonalnego. Deweloper systematycznie buduje bank ziemi. Ronson Development działa głównie w Warszawie, a także we Wrocławiu, Poznaniu i Szczecinie.

- Lokum Deweloper na koniec 2025 posiadał bank ziemi zabezpieczający budowę ok. 11 tys. lokali, trwają prace przygotowawcze i planistyczne dotyczące części tych lokali. W 2025 spółka notowała spadek sprzedaży mieszkań, nie nabywała nowych gruntów. Deweloper działa we Wrocławiu i Krakowie.

- TDJ Estate ma bank ziemi, który pozwala na budowę ok. 6 tys. lokali. Strategia dewelopera zakłada dywersyfikację geograficzną działalności oraz rozbudowę banku ziemi na rynku warszawskim – w lutym’26 podpisał przedwstępną umowę na zakup działki w Warszawie z potencjałem budowy ok. 250 mieszkań (trzecia nieruchomość w stolicy, celem spółki jest bank ziemi na 1 tys. lokali w Warszawie). Deweloper działa w Katowicach, Zabrzu, Krakowie i Bielsku-Białej.

- BPI Real Estate dysponuje bankiem ziemi w Poznaniu i Gdańsku, gdzie ma zabezpieczone wieloetapowe projekty do 2030; monitoruje też rynek warszawski. Przy wyborze nowych gruntów kieruje się kryterium lokalizacji w centrum miasta i zdefiniowanym statusem planistycznym.

- CORDIA koncentruje aktywność w centralnych lokalizacjach w największych aglomeracjach (Warszawa, Poznań, Trójmiasto i Kraków) i poszukuje atrakcyjnych gruntów w tych miastach. Z uwagi na coraz bardziej ograniczonej dostępności dobrze zlokalizowanych gruntów pod inwestycje mieszkaniowe deweloper analizuje też działki położone dalej od ścisłego centrum (ale w granicach miasta), a także możliwość budowy na terenach po obiektach pełniących wcześniej inne funkcje niż mieszkaniowe.

Przytoczone informacje od deweloperów giełdowych odbiegają w skali wolumenu od przytoczonych danych GUS dla PKD 41.1 (wykres). Może to wynikać z niekiedy innego przyporządkowania PKD deweloperom giełdowym, jak i okresu aktualizacji wyceny banku ziemi czy klasyfikacji nakładów na grunty.

Praktykowanymi w dalszym ciągu rozwiązaniami w sytuacji problemu braku atrakcyjnych działek pod zabudowę mieszkaniową są m.in.:

- projekty na rewitalizowanych terenach w dużych miastach, budowa osiedli mieszkaniowych na terenach po centrach handlowych i starych biurowcach;

- zakupy gruntów kontrolowanych, które przyspieszają czas realizacji - przy zabezpieczeniu nabycia gruntu przeniesienie własności i pełna płatność ceny zakupu są odroczone do czasu uzyskania koniecznych zgód i decyzji administracyjnych;

- konsolidacja, która przez przejęcia banku ziemi pozwala przyspieszyć inwestycje;

- zakup dużych terenów z przeznaczeniem wielofunkcyjnym, w przypadku których jest mniejsza konkurencja;

- wspólne przedsięwzięcia właścicieli gruntów i deweloperów;

- realizacja projektów w strefie podmiejskiej pod warunkiem dobrej dostępności komunikacyjnej.

Niepewny potencjał zabudowy części działek po zmianach regulacyjnych

7 maja 2025 weszła w życie nowelizacja ustawy o planowaniu i zagospodarowaniu przestrzennym – ważność dotychczasowych studiów uwarunkowań i kierunków zagospodarowania przestrzennego została wydłużona do 30 czerwca 2026, dzięki czemu gminy zyskały więcej czasu na przygotowanie planów ogólnych, do których zobowiązuje je poprzednia gruntowna nowelizacja z września 2023. Procedowana kolejna nowelizacja Ustawy (projekt przedłożony przez Ministra Finansów i Gospodarki, 14 kwietnia 2026 przyjęty przez Radę Ministrów, następnie zostanie przekazany do Sejmu) przewiduje m.in.:

- wydłużenie terminu przygotowania planu ogólnego gminy o 2 miesiące, tj. do 31 sierpnia 2026. Wydłużenie terminu umożliwiły zmiany dotyczące terminu rozliczenia KPO, który stanowi źródło finansowania działań w zakresie wdrożenia reformy systemu planowania i zagospodarowania przestrzennego. Według informacji z Geoportalu.gov.pl na koniec stycznia’26 plany ogólne gminy uchwaliło 18 miast i gmin, są to Maków Mazowiecki, Luzino, m. Płońsk, Chotcza, Dębowiec, Jejkowice, Pyskowice, Radzionków, m. Siemianowice Śląskie, Opole, Tarnów Opolski, Niemodlin, m. Chojnów, Poznań, Puszczykowo, Sławków, Murowana Goślina i Koszalin. Obecnie w Polsce jest 2479 gmin.

- ograniczenie w wydawaniu decyzji o warunkach zabudowy tylko dla osób, które mają prawo do dysponowania nieruchomością na cele budowlane. Obecnie nie trzeba być właścicielem nieruchomości ani posiadać innego tytułu do dysponowania nieruchomością, aby złożyć wniosek o ustalenie warunków zabudowy. Po nowelizacji ustawy o planowaniu i zagospodarowaniu przestrzennym decyzja o warunkach zabudowy będzie wydawana zgodnie z ustaleniami planu ogólnego na okres 5 lat. Przy procedowanej teraz kolejnej nowelizacji resort rozwoju uznał, zgodnie z opinią jednostek samorządu terytorialnego, że celowe jest ograniczenie wydawania decyzji do wnioskodawców dysponujących prawem do terenu, tak, by stała się ona rzeczywistym instrumentem procesu inwestycyjnego.

Głównym celem reformy planowania i zagospodarowania przestrzennego wprowadzonej w 2023 jest stworzenie stabilnego i przewidywalnego klimatu inwestycyjnego oraz przeciwdziałanie niekontrolowanemu rozlewaniu się zabudowy na tereny podmiejskie, zwłaszcza największych miast. Znowelizowana ustawa m.in:

- Wprowadza wymóg opracowania i przyjęcia przez gminę ogólnego planu zagospodarowania przestrzennego, określającego ogólne zasady zabudowy na obszarze gminy; plan ogólny gminy w randze aktu prawa miejscowego musi być uchwalony dla całego obszaru gminy, gminy obecnie mają czas na jego uchwalenie do 30 czerwca 2026 (procedowane jest przedłużenie tego terminu do 31 sierpnia 2026).

- Nakłada na inwestorów obowiązek realizacji dodatkowych przedsięwzięć na rzecz gminy przy realizacji nowych projektów zabudowy w celu m.in. ograniczenia rozwoju zabudowy mieszkaniowej bez wystarczającego wyposażenia w usługi (w tym tzw. osiedli łanowych).

- Określa proces, w ramach którego zainteresowane strony mogą uczestniczyć w opracowywaniu strategii i planów ogólnych w gminach.

Wdrożenie reformy jest jednym z zadań współfinansowanych z KPO. Inwestycja obejmuje zapewnienie wsparcia technicznego przy przygotowywaniu ogólnych planów zagospodarowania przestrzennego oraz szkolenia dla planistów zaangażowanych w opracowywanie planów ogólnych w gminach. Wobec braku realnych możliwości zrealizowania wskaźnika (przyjęcie planu zgodnego z wymogami nowego prawa przez 80% gmin) w lipcu 2024 przy rewizji KPO zmieniono parametry wskaźnika – obecnie jest to odsetek gmin, które przygotowały i opublikowały w BIP projekt ogólnego planu zagospodarowania przestrzennego.

Jednym z ważniejszych elementów nowej ustawy jest ograniczenie obszaru analizowanego do decyzji o warunkach zabudowy (WZ). Został określony maksymalny dopuszczalny zasięg obszaru analizowanego - wymagania dla nowej zabudowy będą ustalane w oparciu o najbliższe sąsiedztwo, a warunki zabudowy będą ustalane tylko wtedy, gdy gmina uchwali plan ogólny, przewidujący położenie działki w obszarze uzupełnienia zabudowy. Zgodnie z nowelizacją WZ będą wygasać po 5 latach od daty, w której stały się prawomocne (dotychczas były bezterminowe). Pod koniec listopada’25 przedłużono obowiązywanie dotychczasowej zasady wydawania decyzji o warunkach zabudowy - decyzje o warunkach zabudowy wydane w sprawach wszczętych przed 16 października 2025 nie podlegają regule 5-letniego obowiązywania. Po 1 lipca 2026 (o ile termin ten nie zostałby wydłużony zgodnie z procedowanym teraz projektem do 1 września 2026) – do czasu uchwalenia planu ogólnego gminy inwestycje będą mogły być realizowane wyłącznie w oparciu o decyzje, które zostały wydane wcześniej i nie utraciły mocy lub w oparciu o obowiązujące plany miejscowe.

Niepewność co do możliwości zabudowy gruntów po zmianach wprowadzonych w znowelizowanej ustawie o planowaniu przestrzennym i ryzyko paraliżu decyzyjnego (gdyby gmina nie zdążyła uchwalić planu ogólnego do 30 czerwca 2026, procedowany jest nowy termin - 31 sierpnia 2026) mogą powodować turbulencje na rynku gruntów w krótkiej i średniej perspektywie. Ograniczenie podaży gruntów pod zabudowę mieszkaniową po przyjęciu przez gminy planów ogólnych wg nowych zasad może spowodować wzrost cen działek. Z drugiej strony duża pula pozwoleń na budowę, którą dysponują inwestorzy, przy wciąż wysokiej podaży mieszkań na rynku, łagodzi tę potencjalną presję, ograniczając zakupy działek do tych zawsze atrakcyjnych (dobrze położonych, z uporządkowaną sytuacją prawną). Problemem stanie się natomiast położenie części działek poza obszarem uzupełnienia zabudowy wskazanym w planie ogólnym. Takie działki stracą charakter budowlany i ich cena spadnie. Posiadanie takich działek w bankach ziemi deweloperów (zakupionych na podstawie analizy chłonności w innych warunkach) może negatywnie wpłynąć na rentowność części projektów deweloperskich.

Okres obowiązywania Ustawy z dnia 5 lipca 2018 o ułatwieniach w przygotowaniu i realizacji inwestycji mieszkaniowych oraz inwestycji towarzyszących został wydłużony do końca czerwca 2026. Od 1 lipca 2026 lex deweloper przestanie obowiązywać, a inwestorzy będą musieli już korzystać z nowych rozwiązań, takich jak Zintegrowane Plany Inwestycyjne (ZPI) wprowadzone nowelizacją ustawy o planowaniu przestrzennym w 2023.

Rynek nieruchomości na wykresach