Puls Nieruchomości: O strachu, który doliczył się do kosztorysu budowlanego

- Wojna w Iranie wywołała bardziej złożony i globalny szok kosztowy dla budownictwa niż wojna w Ukrainie, ponieważ oddziałuje na cały światowy system logistyki, petrochemii i transportu. W przeciwieństwie do 2022 głównym kanałem transmisji nie stały się ceny energii, lecz wzrost niepewności, zakupy na zapas oraz presja kosztowa w segmentach silnie zależnych od globalnych łańcuchów dostaw.

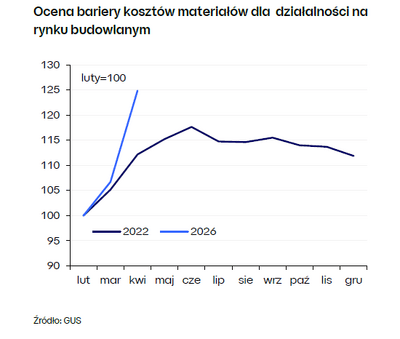

- Najsilniejsza presja cenowa pojawiła się w obszarze tworzyw sztucznych i chemii budowlanej, co wynikało z jednoczesnego wzrostu kosztów logistycznych, obaw o dostępność surowców petrochemicznych oraz budowania zapasów bezpieczeństwa przez dystrybutorów i wykonawców. Krótkoterminowy szok popytowy może jednak przejść w drugą fazę rynku — nadpodaż i presję na spadek cen części materiałów — jeśli dojdzie do stabilizacji szlaków handlowych i osłabienia aktywności inwestycyjnej.

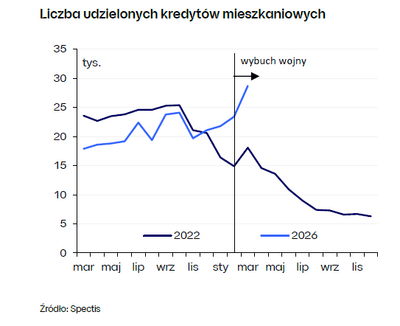

- Rynek mieszkaniowy został dotknięty szokiem w zupełnie innym momencie cyklu niż w 2022. Wojna w Ukrainie pogłębiła już trwające spowolnienie wywołane gwałtownym wzrostem stóp procentowych, podczas gdy konflikt irański pojawił się w fazie wczesnego ożywienia rynku. Początkowo mogło to prowadzić do przyspieszenia decyzji zakupowych i wzrostu popytu kredytowego w obawie przed dalszym wzrostem cen i potencjalnym zatrzymaniem obniżek stóp procentowych.

- Kolejne miesiące mogą przynieść schłodzenie rynku mieszkaniowego, ponieważ sektor mierzy się nie tylko ze wzrostem kosztów po stronie podażowej, ale też z ryzykiem osłabienia popytu w związku ze wzrostem inflacji oraz presją na podwyżki stóp procentowych. Jednocześnie, realizacja scenariusza stabilizacji geopolitycznej, odbudowy płynności handlu i nadpodaży części materiałów mogłaby stworzyć przestrzeń do spadku kosztów budowy i wznowienia cyklu obniżek stóp procentowych, co stałoby się istotnym impulsem odbicia dla rynku nieruchomości i budownictwa.

Analizując wpływ wojny irańskiej na sektor budowlany trudno nie wracać myślami do lutego 2022 i rosyjskiej agresji na Ukrainę. Oba konflikty wybuchły w podobnym momencie roku, ale uderzyły w rynek w innej fazie cyklu gospodarczego — i przez to wywołały odmienne reakcje inwestorów, wykonawców i kupujących mieszkania. Wojna w Ukrainie uderzyła przede wszystkim w europejską strukturę dostaw. Był to szok bardzo silny, ale geograficznie bardziej skoncentrowany na Europie. Po tamtym szoku UE stopniowo ograniczała zależność od Rosji i uruchamiała alternatywne kierunki importu. Konflikt irański jest trudniejszy, bo uderza w globalne ceny. W mniejszym stopniu chodzi o znalezienie nowych kierunków importu do Europy, a w większym o globalny wzrost kosztów w całym światowym systemie produkcji i przewozu.

Obie wojny wybuchły w podobnej części roku — w lutym. To ważne, bo luty jest dla budownictwa momentem budzenia się sezonu. Portfele zamówień są już w dużej mierze poukładane, ale realne zużycie materiałów dopiero przyspiesza. Szok cenowy w lutym działa jak mróz, który przychodzi tuż przed kwitnieniem - nie niszczy całego plonu, ale sprawia, że wszyscy zaczynają inaczej patrzeć na nadchodzący sezon.

Różnica między 2022 a 2026 polega na fazie cyklu koniunkturalnego. W 2022 rynek budowlany wchodził już w fazę spowolnienia. Rosnące stopy procentowe, inflacja i niepewność ograniczały popyt. Wojna w Ukrainie raczej tylko nieco pogłębiła nieuchronnie nadchodzące hamowanie. W przypadku wojny w Iranie sytuacja jest inna. Rynek został dotknięty w momencie wychodzenia z dołka. Po okresie wysokich stóp, osłabionej dostępności kredytu i ostrożności inwestorów budownictwo zaczynało przypominać silnik spalinowy odpalany po zimie – jeszcze nierówno pracujący, ale wyraźnie łapiący obroty. Teraz wzrost kosztów może to ożywienie przydusić.

Bo zabraknie…

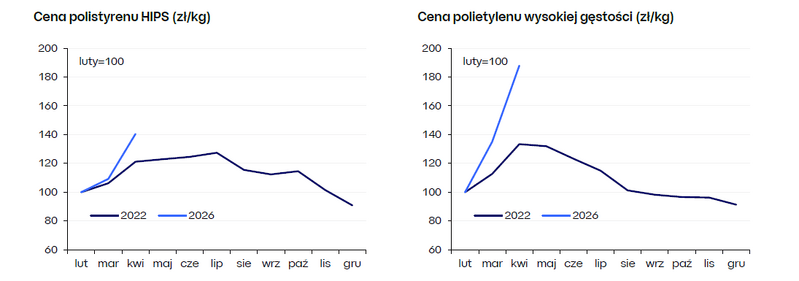

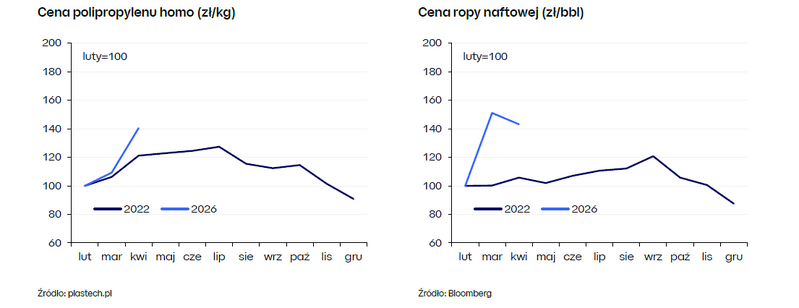

Najsilniej i najszybciej wzrosły ceny tworzyw sztucznych, produkowanych na bazie wyrobów ropopochodnych. Wzrost ich cen skutkuje wzrostem cen wyrobów z tworzyw sztucznych – a budownictwo jest odbiorcą ok. 25% produkcji tej branży.

Ceny tworzyw sztucznych są silnie skorelowane z cenami ropy naftowej. Na ceny wpływają również koszty logistyki. Tworzywa sztuczne są produktem globalnym — granulaty, półprodukty i dodatki chemiczne często przemieszczają się między kontynentami kilka razy, zanim trafią na budowę w postaci gotowego produktu. Każde zakłócenie w transporcie morskim, wzrost stawek frachtu czy wydłużenie czasu dostaw podnosi koszt końcowy.

Paradoks obecnego szoku polega na tym, że krótkoterminowo rynek reaguje wzrostem cen i nerwowym zabezpieczaniem dostaw, ale średnioterminowo może pojawić się nawet ryzyko nadpodaży części produktów.

Już teraz wiele firm działa według mechanizmu znanego z pandemii i pierwszych miesięcy wojny w Ukrainie - kupować wcześniej, magazynować więcej i nie dopuścić do sytuacji, w której zabraknie kluczowych materiałów na budowie. Dotyczy to szczególnie tworzyw sztucznych - rur PVC, izolacji, membran dachowych, folii, pianek czy chemii budowlanej. Dla wykonawców brak materiału jest często większym zagrożeniem niż jego wyższa cena, bo zatrzymanie budowy generuje koszty istotnie wyższe niż wcześniejszy zakup z premią cenową. To właśnie dlatego po wybuchu konfliktu część dystrybutorów i wykonawców zaczęła budować zapasy bezpieczeństwa. W efekcie ceny tworzyw sztucznych w pierwszej fazie wzrosły wyraźnie szybciej niż wynikałoby to wyłącznie ze wzrostu kosztów produkcji. Producenci i hurtownie, widząc lawinowo rosnące zamówienia, zaczęli podnosić ceny, a momentami wręcz zamykali listy zamówień, jakby sam dostęp do materiału stawał się towarem.

Obecnie na rynku pojawia się ryzyko drugiej fazy szoku - nadpodaży. Jeżeli konflikt nie doprowadzi do trwałego załamania dostaw, może okazać się, że magazyny są pełne materiałów kupionych „na wszelki wypadek”, a rynek z fazy panicznych zakupów przejdzie do fazy wyprzedaży zapasów. Taki mechanizm był już widoczny po pandemii i częściowo po wybuchu wojny w Ukrainie. Firmy, które wcześniej obawiały się niedoborów, po kilku miesiącach odkrywały, że mają nadmierne stany magazynowe przy jednoczesnym osłabieniu nowych zamówień. W rezultacie ceny niektórych materiałów zaczynały spadać równie szybko, jak wcześniej rosły. Szczególnie podatne na taki scenariusz są właśnie tworzywa sztuczne, ponieważ łatwiej je kupować „na zapas”.

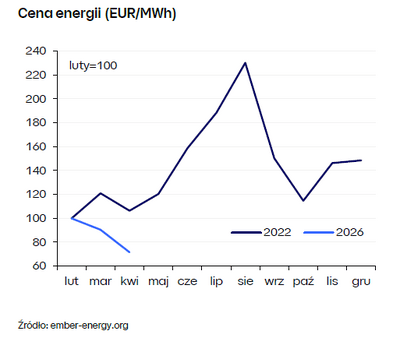

W przeciwieństwie do sytuacji z 2022, kiedy po wybuchu wojny w Ukrainie ceny gazu i energii elektrycznej eksplodowały niemal natychmiast, obecnie rynek energii zachował relatywny spokój, a okresowo widoczne były nawet spadki cen. Europa po doświadczeniach wojny w Ukrainie uniezależniła się od części rosyjskich dostaw, zwiększyła możliwości importowe i nauczyła się funkcjonować przy bardziej zdywersyfikowanych źródłach energii. Rynek nie odczuł więc aż tak silnego strachu przed brakiem surowców energetycznych jak w 2022.

Możliwa jeszcze większa ostrożność inwestorów mieszkaniowych

W wyniku wojny irańskiej rynek budowlany stał się mniej przewidywalny. Po pierwsze, szok może oznaczać spadek marż na kontraktach podpisanych wcześniej - wykonawca, który wycenia projekt może po kilku miesiącach realizować go w zupełnie innych warunkach kosztowych. Po drugie, może wzrosnąć liczba sporów o waloryzację wynagrodzenia.

Po trzecie, inwestorzy zaczynają ostrożniej podchodzić do nowych przetargów, bo nie wiedzą, czy dzisiejsza cena będzie aktualna za dwa miesiące. To może prowadzić do ograniczenia aktywności budownictwa, ostrzejszej selekcji projektów i wolniejszego startu przedsięwzięć.

Rynek budowlany może zostać uderzony przez "szok irański" z dwóch stron. Z jednej strony mamy podażowy wzrost kosztów, a z drugiej strony może pojawić się popytowe hamowanie wynikające z inflacji i stóp procentowych. Wyższa inflacja oznacza bowiem zakończenie cyklu obniżek stóp procentowych, a utrzymywanie się inflacji na podwyższonym poziomie wznieca dyskusję o podwyżkach stóp. Deweloperzy zobaczą zatem z jednej strony wyższy koszt budowy, a z drugiej ostrożniejszego klienta, co generuje trudną do pogodzenia kombinację w kontekście potencjalnego przerzucenia wyższego kosztu na cenę końcową.

Dla rynku deweloperskiego konsekwencjami mogą być wolniejszy start nowych projektów, presja na podnoszenie cen ofertowych tam, gdzie popyt jest silny, oraz obniżenie marż tam, gdzie klient nie zaakceptuje wyższej ceny. Możliwy jest także wzrost znaczenia mniejszych etapów inwestycji. Deweloperzy mogą budować ostrożniej i „krótszymi seriami”, jak piekarz, który nie wkłada do pieca całego zapasu ciasta, dopóki nie wie, ilu klientów naprawdę przyjdzie rano.

Inna wojna, inna psychologia kupujących

Wojna w Iranie wybuchła w momencie, gdy rynek mieszkaniowy zaczynał odzyskiwać energię po okresie wysokich stóp procentowych i słabej dostępności kredytu. Sprzedaż mieszkań nie była jeszcze rozpędzona, ale rynek wyraźnie próbował „wrzucić wyższy bieg”. To zupełnie inna sytuacja niż w lutym 2022. Wtedy wojna w Ukrainie nałożyła się na moment, w którym rynek mieszkaniowy już wchodził w fazę osłabienia pod ciężarem gwałtownie rosnących stóp procentowych.

Sam wybuch konfliktu w Iranie przyspieszył część decyzji zakupowych - w oczach kupujących nie było bezpośredniego zagrożenia wojną, jak mogło być w przypadku rosyjskiej agresji sprzed 4 lat, a jedynie strach przed wzrostem cen. Wielu potencjalnych kredytobiorców mogło dojść do wniosku, że lepiej kupić mieszkanie kilka miesięcy wcześniej niż kilka miesięcy za późno — obawiając się wzrostu cen mieszkań, materiałów budowlanych albo możliwego powrotu presji inflacyjnej i wyższych stóp procentowych. W efekcie część popytu została prawdopodobnie przesunięta w czasie i zrealizowana szybciej, niż nastąpiłoby to w dotychczasowych warunkach.

Taki impuls może mieć jednak charakter krótkotrwały, a w kolejnych miesiącach rynek może wejść w okres osłabienia liczby transakcji i większej ostrożności kredytobiorców, zwłaszcza jeżeli szok kosztowy generowałby odczuwalne negatywne skutki dla gospodarki.

Jednocześnie pojawia się bardzo interesujący scenariusz alternatywny. Jeżeli doszłoby do stopniowego udrożnienia szlaków handlowych, uspokojenia sytuacji geopolitycznej oraz jednoczesnego pojawienia się nadpodaży części materiałów — jak choćby wspomnianych wyżej tworzyw sztucznych kupowanych wcześniej „na zapas” — presja kosztowa mogłaby zacząć szybko wygasać. W takim scenariuszu inflacja mogłaby wyhamować mocniej niż obecnie zakłada rynek. A jeśli inflacja zaczęłaby spadać przy jednoczesnym słabszym wzroście gospodarczym i chłodniejszym rynku mieszkaniowym, mogłaby niespodziewanie pojawić się przestrzeń do powrotu do obniżek stóp procentowych — i to nawet w większej skali, niż jeszcze niedawno oczekiwał rynek.

To byłby moment potencjalnie przełomowy dla nieruchomości. Rynek, który obecnie jest przyduszony kosztowym szokiem i niepewnością, mógłby nagle dostać impuls w postaci tańszego kredytu. A niższe stopy procentowe działają na mieszkaniówkę jak zwolnienie hamulca ręcznego — poprawiają zdolność kredytową i przyciągają kupujących inwestycyjnie.

W efekcie, obecny kryzys nie musi zakończyć się długotrwałym załamaniem rynku mieszkaniowego. Może stać się okresem przejściowego schłodzenia, po którym — przy korzystnym rozwoju sytuacji geopolitycznej i spadku inflacji — rynek będzie się przez dłuższy czas rozgrzewać.

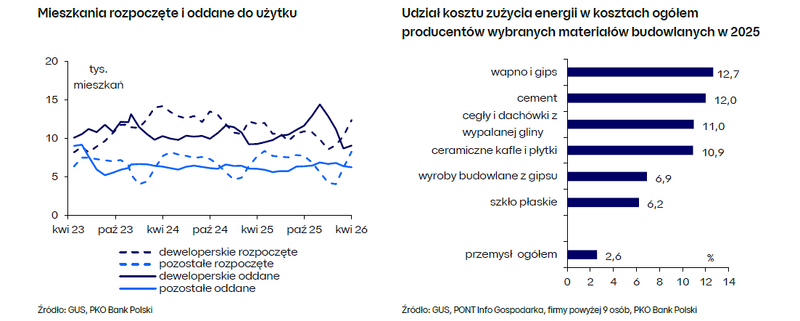

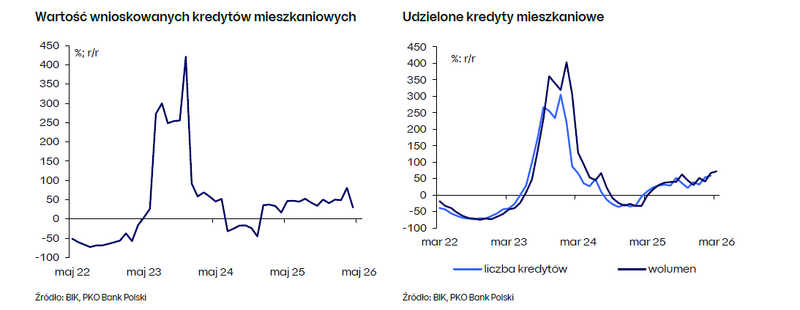

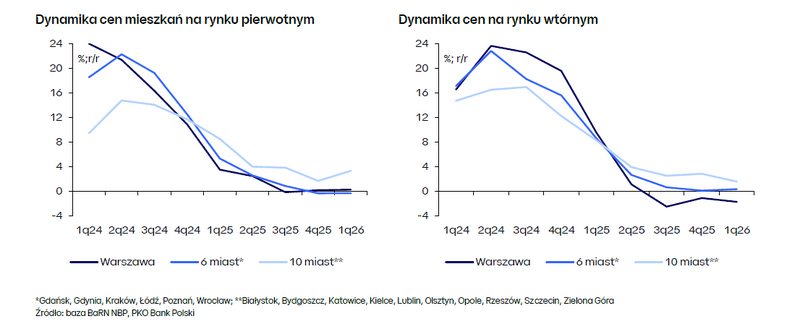

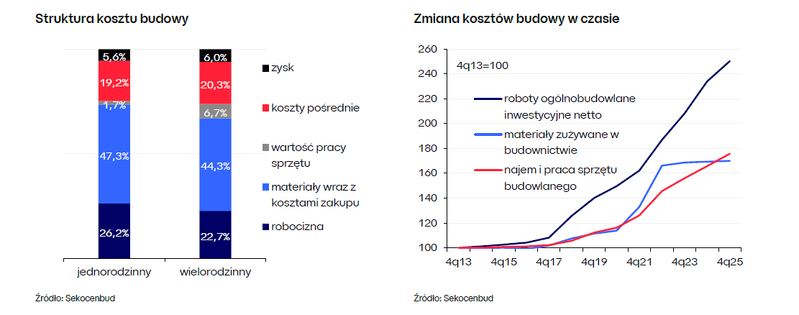

Rynek nieruchomości na wykresach