Puls Nieruchomości: Kto skorzystał na Bezpiecznym Kredycie 2%?

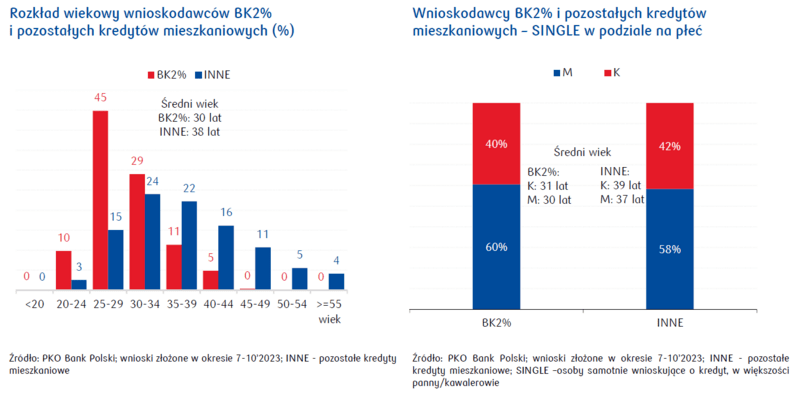

- Bezpieczny Kredyt 2% (BK2%) odmłodził grono wnioskujących o kredyt mieszkaniowy o blisko 10 lat. To efekt górnego ograniczenia wieku uczestników programu i przeznaczenia kredytu tylko dla osób nieposiadających dotychczas mieszkania. Średni wiek ubiegających się o BK2% to nieco ponad 30 lat.

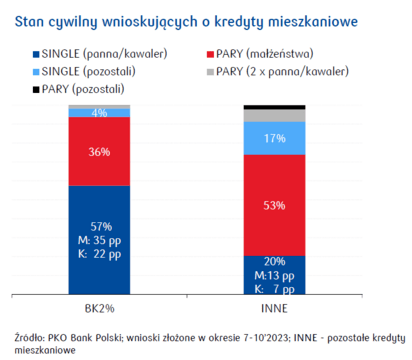

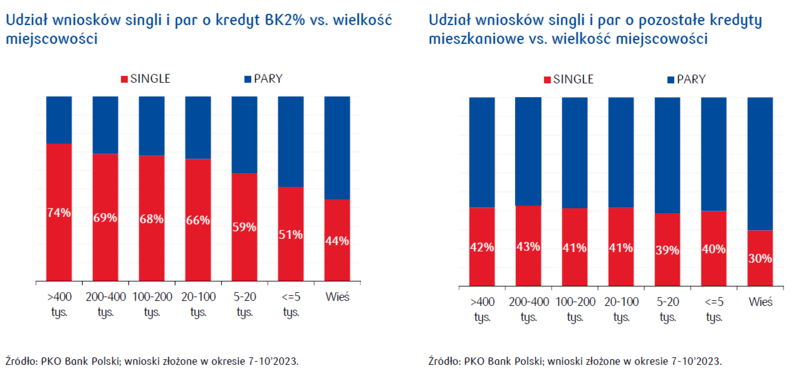

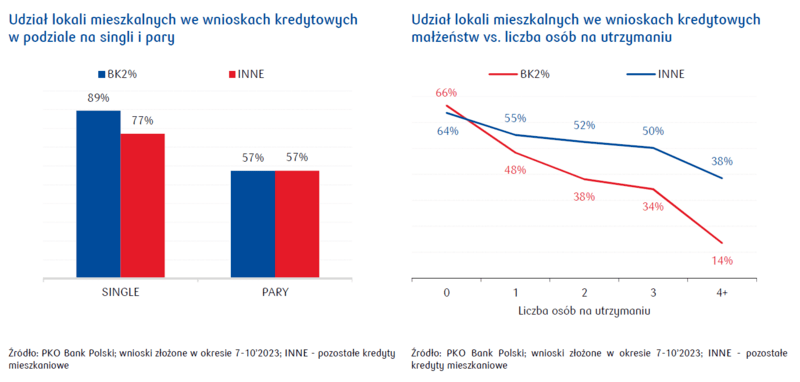

- Program BK2% jest szczególnie atrakcyjny dla singli, a zwłaszcza dla panien i kawalerów – odsetek wniosków z ich udziałem jest prawie 3-krotnie większy niż w przypadku pozostałych kredytów mieszkaniowych. Dominacja singli jest najsilniejsza w 6 największych aglomeracjach i maleje wraz ze zmniejszającą się liczbą mieszkańców miejscowości.

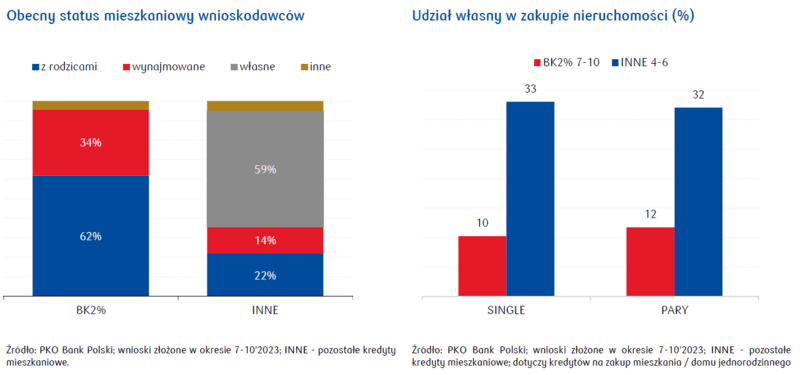

- Single w programie BK2% koncentrują się niemal wyłącznie na mieszkaniach. Pary są nieco mniej zainteresowane mieszkaniami na rzecz domów jednorodzinnych, a zainteresowanie domami rośnie wraz ze wzrostem liczby osób na utrzymaniu. BK2% okazuje się programem rozwiązującym problemy głównie osób mieszkających dotychczas z rodzicami lub w lokalu wynajmowanym.

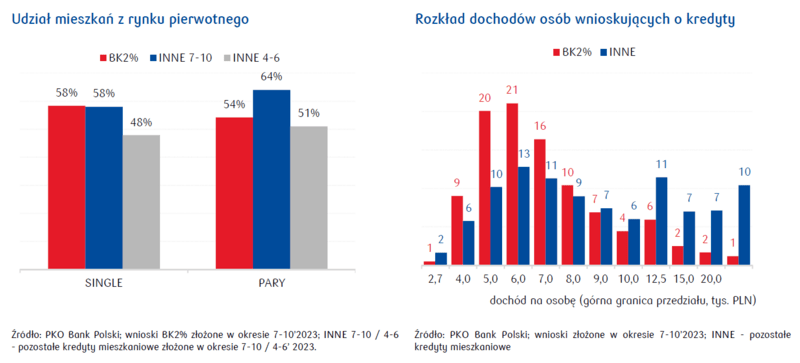

- Zwiększone zainteresowanie mieszkaniami ze strony singli koncentruje się na lokalach z rynku pierwotnego w stopniu większym niż w przypadku innych kredytów mieszkaniowych i większym niż w przypadku kredytów w okresie poprzedzającym wprowadzenie BK2%. To prawdopodobnie efekt działań deweloperów, którzy starają się wykorzystać obecną koniunkturę na rynku mieszkaniowym i brak limitu w programie BK2% w tym roku, aby w jak największym stopniu wyprzedać swoją ofertę, nawet z odległymi terminami oddania lokalu do użytkowania. Deweloperzy prawdopodobnie są świadomi malejącego popytu ze strony BK2% w kolejnych latach.

W czterech pierwszych miesiącach programu BK2% PKO Bank Polski przyjął 38 tys. wniosków. Tym razem przyjrzeliśmy się, kim są kredytobiorcy – ile mają lat, gdzie mieszkają, jakimi dysponują dochodami, czy są singlami czy kupują nieruchomość w parze, jaki obecnie jest ich status mieszkaniowy, czy wreszcie na jakie mieszkanie mogą sobie pozwolić przy wsparciu BK2%. Z analizy wynika, że BK2% wpisał się w potrzebę młodych osób z ponadprzeciętnymi dochodami, którzy rozpoczynają samodzielne dorosłe życie. Jednocześnie widoczne jest elastyczne podejście deweloperów, którzy potrafili przyciągnąć kredytobiorców z programu BK2% do swojej oferty.

BK2% idealny dla singli z dużych miast

Górne ograniczenie wieku uczestników programu BK2% (45 lat dla wnioskującego singla lub dla młodszej osoby w parze) i przeznaczenie kredytu dla osób nieposiadających dotychczas własnego mieszkania odmłodziły grono wnioskujących. Średni wiek ubiegających się o BK2% to nieco ponad 30 lat – aż o 8 lat mniej niż w przypadku pozostałych kredytów mieszkaniowych. Znaczną większość (84%) stanowią osoby w wieku wstępowania w dorosłość (20-34), tj. zakładania rodziny i organizowania swojego pierwszego domu. Liczna jest zwłaszcza grupa 25-29-latków (45%). Wśród osób samotnie wnioskujących o kredyt mieszkaniowy (umownie nazwanych „singlami”, gdyż w tej grupie osoby będące w związkach małżeńskich to zaledwie 2%) bardziej aktywni są mężczyźni – stanowią zdecydowaną większość, ale jest to generalna specyfika kredytów mieszkaniowych.

Program BK2% okazał się szczególnie popularny wśród panien i kawalerów – odsetek wniosków z ich udziałem jest prawie 3-krotnie większy niż w przypadku pozostałych kredytów mieszkaniowych. Z kolei o BK2% w znacznie mniejszym stopniu niż o inne kredyty mieszkaniowe wnioskują małżeństwa – jest to naturalna konsekwencja adresowania programu do osób nieposiadających pierwszego mieszkania. Co ciekawe, wnioski BK2% singli dominują szczególnie mocno w wielkich aglomeracjach miejskich (74%), po czym ich udział maleje wraz z wielkością miejscowości (najmniej na wsi). W grupie pozostałych kredytów udział wniosków singli jest znacznie niższy i niezależny od klasy miejscowości (ok. 40%, nieco niższy jedynie na wsi). W 6 największych aglomeracjach łącznie udział singli ubiegających się o BK2% jest niemal

2-krotnie wyższy niż w przypadku innych kredytów.

BK2% zaspokaja własne potrzeby mieszkaniowe, a więc mieszkania dla singli, domy dla rodzin z dziećmi

Obserwujemy wyraźne zróżnicowanie rodzaju nieruchomości, o jakie wnioskują single vs. pary. Osoby występujące o kredyt BK2% samodzielnie kupują niemal wyłącznie mieszkania - udział ten jest wyższy niż w przypadku pozostałych kredytów. Wśród par zainteresowanie mieszkaniami jest mniejsze na rzecz domów jednorodzinnych. Okazuje się, że istotnym powodem jest liczba osób na utrzymaniu (dzieci, a może także starszych członków rodzin): im więcej osób na utrzymaniu, tym zainteresowanie mieszkaniem takich par jest mniejsze (spadek silniejszy w przypadku BK2% niż innych kredytów). Widać tu efekt tego, że BK2% jest skoncentrowany na zakupach na własny użytek. W przypadku innych kredytów na statystyce waży bowiem pewien udział mieszkań kupowanych inwestycyjnie – pod wynajem lub z zamiarem odsprzedaży, których cechy są zupełnie niezależne od wielkości gospodarstwa domowego.

Deweloperzy „poczuli krew” i dostosowali ofertę do rozgrzanego rynku

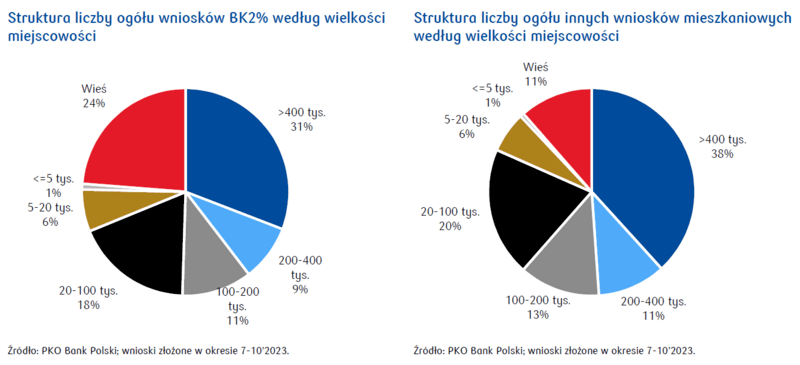

Zwiększone zainteresowanie mieszkaniami ze strony singli koncentruje się na lokalach z rynku pierwotnego. W porównaniu z okresem sprzed programu BK2% udział rynku pierwotnego zwiększył się. Jednakże dotyczy to zarówno BK2%, jak też innych kredytów mieszkaniowych. Wzrost wagi rynku pierwotnego jest widoczny zwłaszcza w dużych (200-400 tys.) i małych miastach (20-100 tys.). Jest to zbieżne z informacjami z rynku o zwiększonej, dostosowanej do dużego popytu, ofercie deweloperów, nawet z odległymi terminami oddania do użytku.

BK2% dostępny dla osób z niższymi dochodami

Dopłaty do rat kredytowych w programie BK2% podniosły zdolność kredytową wielu osób. W efekcie BK2% stał się dostępny i atrakcyjny dla klientów z dochodami niższymi od dochodów osób wnioskujących o inne kredyty, choć wciąż są to dochody ponadprzeciętne. Ich rozkład jest silnie skoncentrowany – w przypadku 2/3 wniosków wykazany dochód netto (w przeliczeniu na liczbę osób wnioskujących o dany kredyt[1]) mieści się w przedziale 4-8 tys. PLN (w przypadku innych kredytów wniosków

z takimi dochodami jest mniej o 1/3). Wśród wnioskodawców BK2% blisko 3-krotnie mniejsza jest natomiast reprezentacja osób z dochodami powyżej 9 tys. na osobę netto.

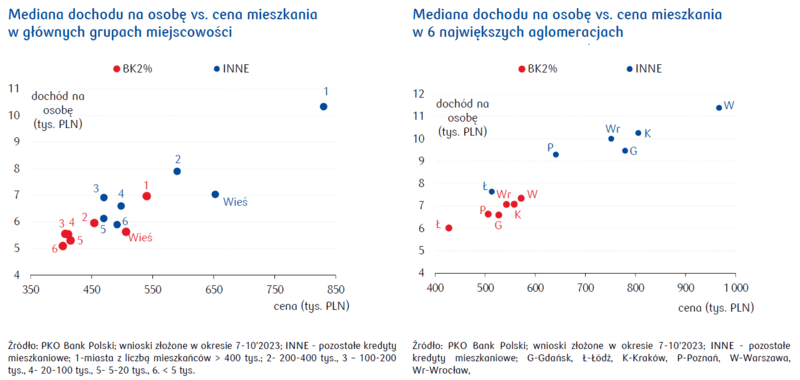

Dostępność mieszkań kredytowanych BK2% dla osób z mniejszymi dochodami zwiększyła się we wszystkich grupach miejscowości pod względem liczby mieszkańców, w największym stopniu w 6 największych aglomeracjach (mediana dochodu na osobę netto niższa o 33% niż w przypadku innych kredytów; niższa również w porównaniu z 3-miesięcznym okresem sprzed BK2%), chociaż częściowo może to być również efekt relatywnie większej w wielkich miastach skali oczekiwania na program przez osoby o niższych dochodach. W ramach wielkiej 6-tki największy wzrost dostępności ze względu na dochód wystąpił w Warszawie, najmniejszy - w Łodzi, gdzie mediana dochodów jest najniższa.

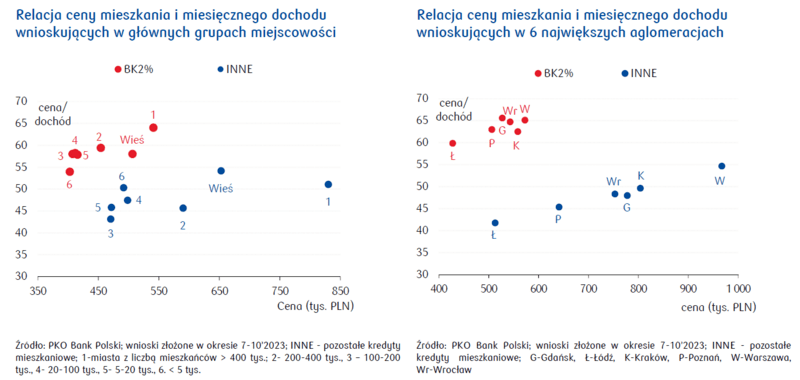

Wzrost dostępności kredytu dla osób z niższymi dochodami dobrze obrazuje cena mieszkania wyrażona jako wielokrotność łącznego dochodu wnioskodawców. Otóż kredytobiorcy BK2% mogą sobie pozwolić na droższe mieszkania w stosunku do swoich dochodów w porównaniu z innymi kredytobiorcami. Poza tym, relacja ta jest mniej zróżnicowana między grupami miejscowości w porównaniu z innymi kredytami. W programie BK2% relacja ceny do dochodu jest najwyższa dla 6-tki największych aglomeracji, co wynika z relatywnie wysokich cen nieruchomości w tych miastach. Fakt, iż mieszkańcy mniejszych miast nie decydują się na proporcjonalnie droższe mieszkania, sugeruje, że elastyczność cenowa popytu jest ograniczona na rzecz innych czynników, takich jak np. metraż. W wielkich aglomeracjach silniejszy może też być czynnik inwestycyjny, tj. akceptacja wyższej ceny z nadzieją na dalszy, dynamiczny wzrost cen mieszkań. Wzrost relacji cena/dochód w ramach wniosków BK2% w porównaniu z innymi kredytami dotyczy zwłaszcza inwestycji w średnich i dużych miastach (100-400 tys.), czyli szczególnie tutaj program zachęcił do wnioskowania o kredyt ludzi z relatywnie (w ramach danej grupy miast) niższymi dochodami.

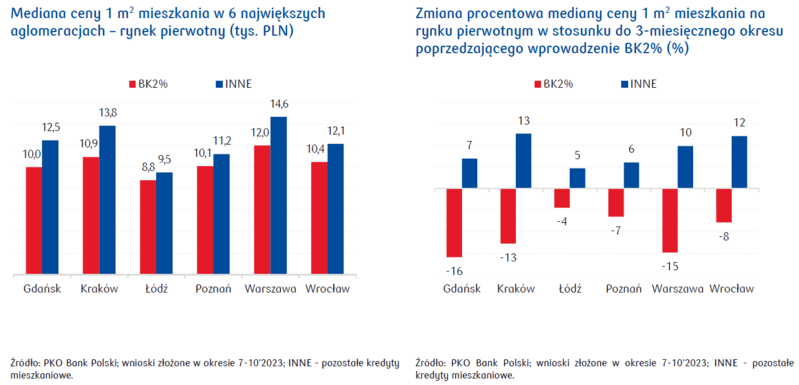

Niższa cena m2 mieszkań w programie BK2%

Kredytobiorcy BK2% mają relatywnie niższe dochody i jednocześnie kupują tańsze mieszkania – nie tylko w rozumieniu łącznej kwoty do zapłacenia, ale także ceny 1 m2. Na rynku pierwotnym, gdzie standard mieszkań oddawanych do użytku jest bardziej jednorodny niż na rynku wtórnym, istotna różnica PLN/m2 pomiędzy BK2% i pozostałymi kredytami w 6 aglomeracjach jest obserwowana zwłaszcza w Warszawie, najmniejsza występuje w Łodzi. Ponadto, w porównaniu z 3-miesięcznym okresem poprzedzającym wprowadzenie BK2% na rynku pierwotnym miał miejsce kilkuprocentowy spadek średniej ceny 1 m2 kredytowanego mieszkania. Przy czym, w przypadku mieszkań kupowanych w ramach BK2% cena ta spadła o kilka-kilkanaście procent (zwłaszcza w Gdańsku, Warszawie i Krakowie), natomiast przy zakupie mieszkań współfinansowanych innymi kredytami odnotowano jej wzrost. Można się domyślać, że mieszkania w ramach BK2% znajdują się w mniej atrakcyjnych lokalizacjach i/lub zostały słabiej wyposażone.

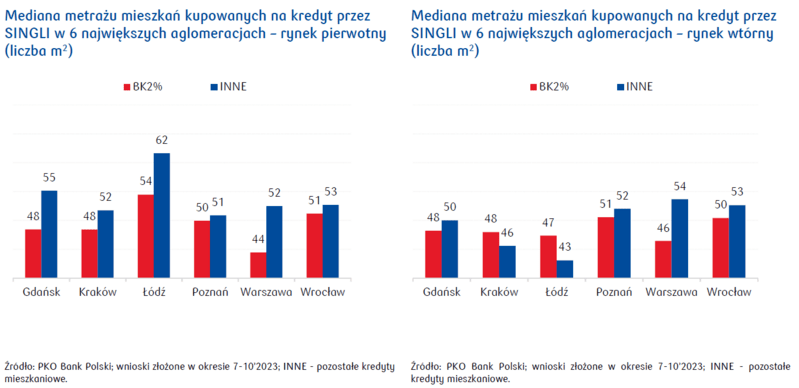

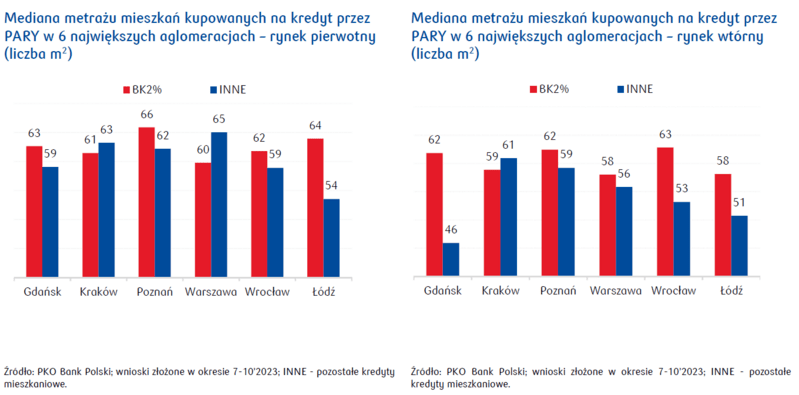

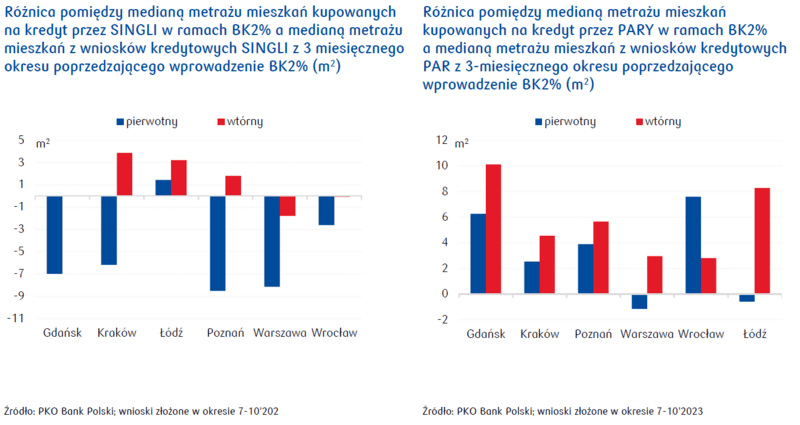

Niższa cena mieszkań w ramach programu BK2% w porównaniu z mieszkaniami współfinansowanymi innymi kredytami to nie tylko efekt niższej ceny za 1 m2, ale także mniejszego metrażu. Tendencja ta w wielkich aglomeracjach dotyczy zwłaszcza lokali na rynku pierwotnym, w tym zwłaszcza kupowanych przez singli, a mieszkania te stanowią większość. W porównaniu z 3-miesięcznym okresem sprzed wprowadzenia programu single kupują w największych aglomeracjach na rynku pierwotnym wyraźnie mniejsze mieszkania: różnica od 3 m2 we Wrocławiu do 9 m2 w Poznaniu; jedynie w Łodzi nie wystąpiła taka sytuacja. Natomiast pary decydują się na nieco większy metraż. Być może zakup w ramach BK2% jest ściśle powiązany z zaspokajaniem własnych potrzeb mieszkaniowych, podczas gdy w ramach innych kredytów pary mogą kupować lokale także w celach inwestycyjnych. Pamiętajmy ponadto, że są to kredytobiorcy bez własnego mieszkania, a kredyty BK2% wzbogacone są wsparciem finansowym, więc tu apetyt i możliwości finansowe mogą pozwalać na nieco większy metraż.

BK2% szansą na samodzielność

BK2% okazuje się programem rozwiązującym problemy mieszkaniowe osób mieszkających dotychczas głównie z rodzicami (62% wniosków) lub lokalu wynajmowanym (prawie 3-krotnie więcej niż w przypadku innych kredytów).

W przypadku 60% innych kredytów wnioskodawcy mają już swoje mieszkania i najprawdopodobniej dokonują wymiany na większe/o wyższym standardzie/w lepszej lokalizacji lub inwestują.

Rynek nieruchomości na wykresach

[1] bez uwzględniania członków rodziny użyczających swoich dochodów w celu poprawy zdolności kredytowej głównych wnioskodawców