Puls Nieruchomości: Czas ugoru w portfelu inwestora nieruchomości

- W Polsce zakupy mieszkań w celach inwestycyjnych (z zamiarem odsprzedaży lub na wynajem) cechuje duży udział gotówki. „Klasa średnia” kupująca mieszkania na własne potrzeby w dużej mierze uzależniona jest od zdolności kredytowej i poziomu stóp procentowych.

- Pomimo dużego udziału gotówki w zakupach inwestycyjnych warto zaznaczyć, że to właśnie popyt inwestycyjny jest szczególnie wrażliwy na koszt kapitału. Wzrost stóp procentowych prowadzi bowiem do spadku relatywnej atrakcyjności najmu, podczas gdy relacja czynszów do cen mieszkań w krótkim okresie pozostaje stabilna.

- Zmiany demograficzne, których jesteśmy świadkami już od co najmniej dwóch dekad, sprzyjają rozwojowi rynku najmu. Rozwój ten jednak jest stopniowy, choć niewykluczone, że wraz z coraz większym zainteresowaniem cudzoziemców polskim rynkiem pracy, nasili się w najbliższych latach. Może to owocować dalszym umiarkowanym rozwojem najmu instytucjonalnego.

- Hamulcem rozwoju rynku najmu oraz jedną z przyczyn wstrzemięźliwości inwestorów jest niepewność regulacyjna. Potencjalne wprowadzenie podatku katastralnego zadziała negatywnie na stopy zwrotu osiągane przez inwestora i już sama dyskusja na ten temat generuje podwyższoną wycenę ryzyka dla długoterminowej inwestycji w mieszkanie.

- Pierwszym symptomem powrotu inwestorów będzie sytuacja, w której realna stopa zwrotu z bezpiecznych instrumentów spadnie w okolice zera lub poniżej, a rynek zacznie oczekiwać długiej stabilizacji polityki pieniężnej. Obecnie nie widać jednak perspektyw szybkiego powrotu popytu inwestycyjnego na rynek mieszkaniowy, w szczególności odległe wydają się możliwości powtórki z lat 2020-2021, kiedy splot szczególnie korzystnych warunków makroekonomicznych sprzyjał napływowi kapitału.

Na rynku nieruchomości mieszkanie czasami przestaje być tylko lokalem z kuchnią i łazienką, a staje się opowieścią o inwestowaniu, o stopach zwrotu i o tym, że beton jest trwalszy niż wykres świecowy. W Polsce ostatnia taka opowieść trwała niemal dekadę. W czasach zerowych stóp procentowych, rosnącej inflacji i rekordowo taniego kredytu mieszkania kupowało się nie tylko do życia. Kupowało się je "na wynajem", "na przyszłość dla dzieci", "żeby pieniądz nie leżał". Rynek inwestycyjny kwitł, a przekonanie, że nieruchomości to najlepsze aktywo inwestycyjne, stało się niemal dogmatem. Dziś ta narracja wyraźnie przycichła. Popyt inwestycyjny nie zniknął całkowicie, ale jego skala i intensywność są nieporównywalne z okresem 2018–2021. Dominują nabywcy na własne potrzeby. Inwestorzy prywatni – ci, którzy kupowali drugie, trzecie, czwarte mieszkanie pod wynajem – podchodzą do rynku z większym dystansem. To efekt splotu czynników makroekonomicznych i regulacyjnych, które łącznie zmieniły rachunek zysków i strat.

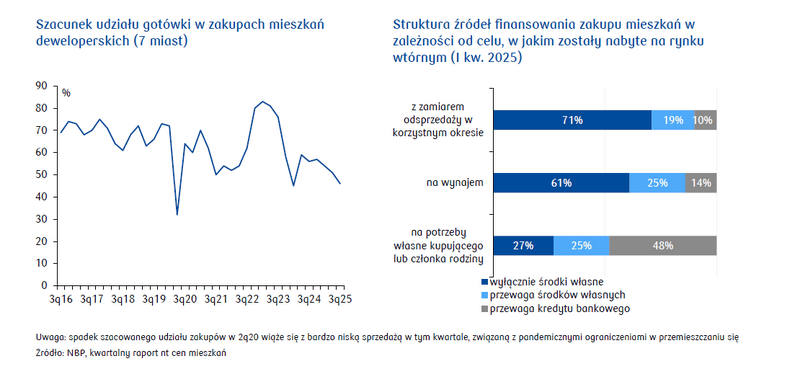

W Polsce inwestycyjnie kupuje się za gotówkę

Zanim przejdziemy do przyczyn osłabienia popytu inwestycyjnego, warto uchwycić fundamentalną różnicę między dwoma głównymi grupami nabywców. Zakup mieszkania na własne potrzeby w Polsce w ogromnej mierze opiera się na kredycie hipotecznym. Dla młodego gospodarstwa domowego mieszkanie jest projektem życiowym – a kredyt narzędziem, które pozwala ten projekt zrealizować. W tej logice kluczowa jest zdolność kredytowa, poziom stóp procentowych i wysokość miesięcznej raty.

Inwestor funkcjonuje inaczej. W Polsce – w przeciwieństwie do wielu rynków zachodnich – znacząca część zakupów inwestycyjnych jest finansowana gotówką. W latach taniego pieniądza część inwestorów korzystała z dźwigni kredytowej, ale rdzeń popytu inwestycyjnego miał charakter gotówkowy. Duży udział zakupów gotówkowych może świadczyć o dużej akumulacji oszczędności w gospodarce - w szczególności w pandemii inwestorzy zostali istotnie zasileni ekstra płynnością i w ówczesnych uwarunkowaniach makroekonomicznych (tani pieniądz, wysoka inflacja) nieruchomości były traktowane jako bezpieczna lokata kapitału przy braku atrakcyjnych alternatyw inwestycyjnych.

Ta różnica ma kluczowe znaczenie dla dynamiki rynku. Gdy rosną stopy procentowe, kredytobiorca odczuwa to bezpośrednio – jego rata rośnie, zdolność maleje. Inwestor gotówkowy nie płaci wyższej raty. Ale to nie znaczy, że jest obojętny na koszt pieniądza. Jego alternatywy – obligacje, depozyty, instrumenty finansowe – zaczynają oferować wyższy zwrot. A to zmienia relatywną atrakcyjność nieruchomości.

Dlaczego odszedł klient inwestycyjny?

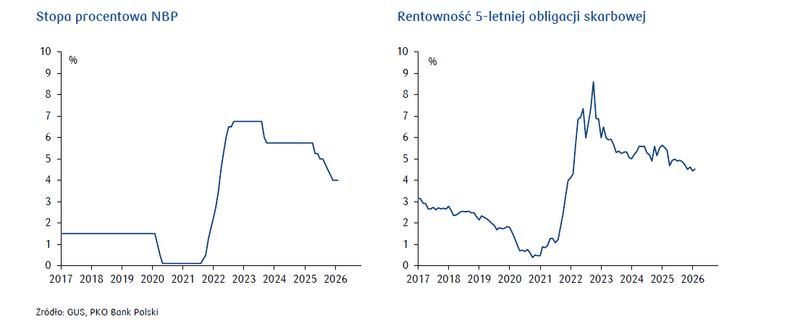

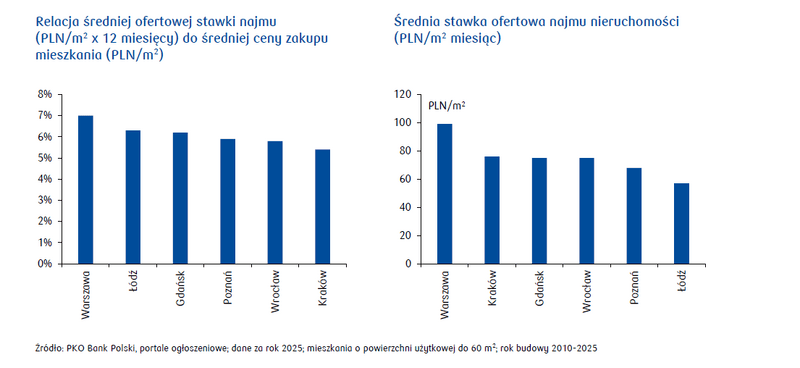

Najbardziej fundamentalną przyczyną odejścia klienta inwestycyjnego był gwałtowny wzrost stóp procentowych. Przez lata polski rynek mieszkaniowy funkcjonował w środowisku niemal zerowego kosztu pieniądza. Kredyt hipoteczny był tani, a jego realny koszt – przy rosnącej inflacji – bywał wręcz ujemny. W środowisku zerowych stóp procentowych gotówka „parzyła w ręce”. Podwyżki stóp w latach 2021–2022 brutalnie przerwały tę logikę. Pomimo dużego udziału gotówki w zakupach inwestycyjnych warto zaznaczyć, że to właśnie popyt inwestycyjny jest szczególnie wrażliwy na koszt kapitału. Dla nabywcy mieszkania na własne potrzeby jest ono dobrem konsumpcyjnym i decyzją życiową. Dla inwestora – projektem finansowym, w którym gdy zmienia się koszt finansowania, zmienia się cały model. Model „kupuję na kredyt, najemca spłaca ratę, a mieszkanie zyskuje na wartości” nie funkcjonował już tak dobrze. Wzrost stóp procentowych zmienił warunki gry – doprowadził do spadku relatywnej atrakcyjności najmu. W latach boomu ceny mieszkań rosły szybciej niż czynsze, a rentowność najmu znalazła się pod dodatkową presją wzrostu kosztów związanych z administrowaniem i remontami. Gdy obligacje skarbowe zaczęły oferować podobne stopy zwrotu, nieruchomości zaczęły przegrywać porównanie stóp zwrotu wolnych od ryzyka. Wprawdzie w 2022 napływ uchodźców z Ukrainy wywołał krótkotrwały szok popytowy na rynku najmu i podniósł czynsze, ale nie był to impuls trwały. W miarę stabilizacji sytuacji i zwiększenia podaży mieszkań na wynajem, w tym lokali kupionych wcześniej inwestycyjnie, dynamika czynszów wyhamowała. Mówiąc o ryzyku związanym z inwestowaniem w nieruchomości, nie sposób nie wspomnieć o niepewności regulacyjnej. Dyskusje o podatku katastralnym, czy opodatkowaniu kolejnych mieszkań – nawet jeśli pozostają w sferze deklaracji – działają na wyobraźnię. Inwestor, który kupuje mieszkanie z myślą o 10–20 latach, potrzebuje stabilności. W sytuacji, gdy zasady mogą ulec zmianie w trakcie gry, skłonność do angażowania kapitału maleje. Wyższe ryzyko przy danej rentowności najmu oznacza, że stopa zwrotu wolna od ryzyka w porównaniu do alternatyw inwestycyjnych spada.

Demografia wspiera rynek najmu

W Polsce – podobnie jak w wielu krajach Europy – obserwujemy już od wielu lat zmiany społeczne i demograficzne: wydłużenie okresu edukacji, późniejsze wchodzenie na stabilny rynek pracy oraz przesunięcie w czasie decyzji o małżeństwie i dzieciach. W dużej mierze wiąże się to z migracją do największych miast i zmianą modelu wchodzenia w dorosłość ekonomiczną. Model ten można podzielić na następujące etapy: 1) migracja młodej osoby do dużego miasta, 2) okres zamieszkiwania w centrum lub dzielnicach wewnętrznych, 3) decyzje rodzinne.

W modelu dłuższej edukacji i późniejszego rodzicielstwa powstaje co najmniej kilkuletni okres funkcjonowania w elastycznych formach mieszkaniowych. To naturalna przestrzeń dla rynku najmu – w Polsce głównie zdominowanego przez inwestorów indywidualnych, choć z ambitnymi planami rozwoju najmu instytucjonalnego. Dodatkowy popyt generują cudzoziemcy, którzy w pierwszej fazie niemal zawsze korzystają z najmu. Efektem jest presja na małe i średnie mieszkania w metropoliach. Opóźnienie decyzji o dziecku statystycznie wiąże się z niższą dzietnością. To powoduje, że mieszkania 2–3 pokojowe coraz częściej stają się mieszkaniami docelowymi, nie przejściowymi w cyklu życia. W modelu bardziej mobilnego społeczeństwa najem nie musi być etapem przejściowym wyłącznie dla młodych, lecz stałym elementem struktury rynku.

Kiedy wrócą inwestorzy?

Popyt inwestycyjny wróci wtedy, gdy równowaga między ryzykiem a oczekiwaną stopą zwrotu znów przechyli się na korzyść nieruchomości. Nawet jeśli w Polsce wielu inwestorów kupuje mieszkania za gotówkę, to koszt pieniądza i tak ich dotyczy – jako koszt alternatywny. Pierwszym symptomem powrotu inwestorów będzie sytuacja, w której realna stopa zwrotu z bezpiecznych instrumentów spadnie w okolice zera lub poniżej, a rynek zacznie oczekiwać długiej stabilizacji polityki pieniężnej. Kapitał, który dziś zarabia "bez wysiłku" na obligacjach, zacznie szukać wyższej premii za ryzyko.

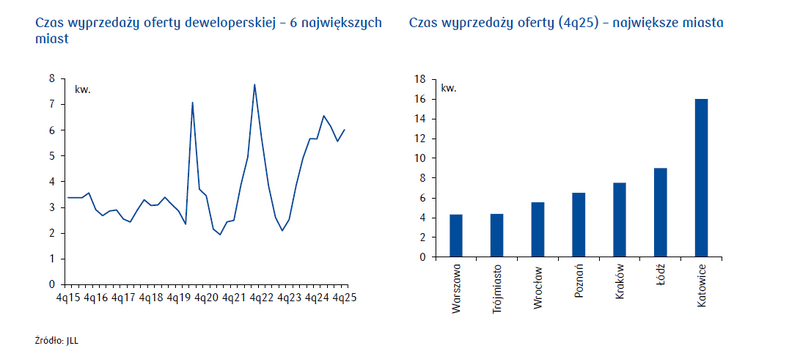

Ponadto, aby popyt inwestycyjny powrócił w szerszej skali, musi odbudować się przekonanie, że ceny mieszkań w długim horyzoncie znów będą rosnąć szybciej niż inflacja. Tymczasem, obecnie w Łodzi czas wyprzedaży oferty deweloperskiej przekracza dwa lata, w Katowicach sięga czterech. To nie są liczby, które budują atmosferę pośpiechu. W takich warunkach trudno oczekiwać wzrostów cen przekraczających inflację i dających dodatkową premię za ryzyko.

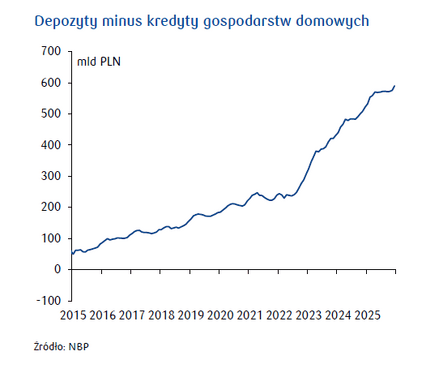

W bilansach polskich gospodarstw domowych mamy znaczący zasób kapitału. Nadwyżka depozytów nad kredytami przekracza już 500 miliardów złotych. To suma, która oznacza, że sektor gospodarstw domowych nie jest dziś w pozycji nadmiernie zadłużonego uczestnika rynku, lecz raczej jego potencjalnego inwestora. Pieniądze leżą na lokatach, w obligacjach — bezpieczne, chwilowo „zadowolone” z umiarkowanego, ale pewnego oprocentowania. Ponad pół biliona złotych to potencjalna siła napędowa, która w odpowiednich warunkach może zasilić rynek mieszkaniowy — zwłaszcza segment inwestycyjny, tradycyjnie w dużej mierze oparty na gotówce. Nie należy jednak oczekiwać, że powrót tego kapitału oznaczać będzie powtórką z lat 2020–2021. Tamten okres był wyjątkowy - rekordowo niskie stopy procentowe, tanie finansowanie, wysoka inflacja podkopująca realną wartość oszczędności i ograniczone alternatywy inwestycyjne stworzyły niemal idealne warunki dla nieruchomości. Był to moment szczególnej koniunkcji czynników — trudny do powtórzenia w krótkim czasie.

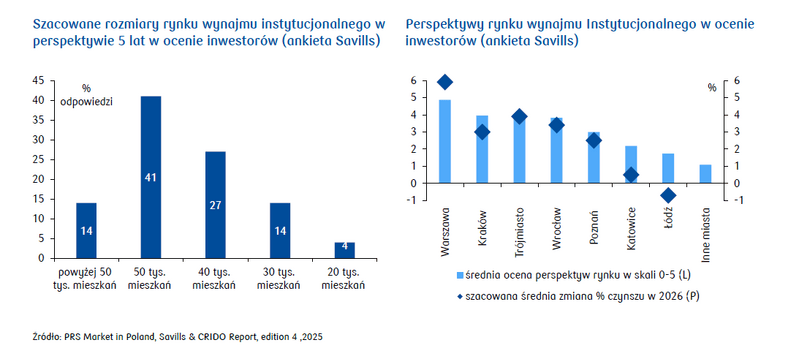

Możliwy jest też wzrost znaczenia inwestorów instytucjonalnych, których obecna oferta ma jednak marginalne znaczenie w kontekście całego rynku. Savills w perspektywie 2027 szacuje rynek na ok. 36 tys. mieszkań, na które składają się projekty działające (25,1 tys.), na etapie budowy (ok. 7,2 tys.) oraz z przewidywanym terminem realizacji (ok. 4 tys.). Z badania ankietowego inwestorów instytucjonalnych, przeprowadzonego przez Savills, wynika, że w perspektywie najbliższych 5 lat 55% respondentów oczekuje wzrostu rynku do ok. 50 tys. i więcej mieszkań, kolejne 27% szacuje go na 40 tys. mieszkań, a 1/5 respondentów przewiduje stabilizację na obecnym poziomie, nie wykluczając też sprzedaży części mieszkań. Spośród największych miast inwestorzy najlepiej oceniają perspektywy wzrostu na rynku warszawskim, krakowskim i trójmiejskim, zdecydowanie słabiej na rynkach mniejszych miast. Oczekiwana skala najmu instytucjonalnego w perspektywie kilku lat wobec obecnie ok. 1,1 mln mieszkań w wynajmie rynkowym (i prawie 16 mln mieszkań ogółem w Polsce) ilustruje zatem jedynie uzupełniający charakter tej formy zaspokajania potrzeb mieszkaniowych.