Puls Nieruchomości: Bezpieczny Kredyt 2% - spójrzmy na dane

- Z analizy blisko 22 tys. wniosków o Bezpieczny Kredyt 2% (BK2%) wynika, że konsumenci na swoją pierwszą nieruchomość częściej wybierają mieszkania niż domy, co może się wiązać z silną preferencją młodych ludzi do zamieszkania w dużym mieście i traktowania domu jednorodzinnego jako nieruchomości na dalszy etap życia. Prawdopodobnie też łatwiej jest znaleźć mieszkanie niż dom mieszczący się cenowo w możliwym do uzyskania kredycie.

- Nieruchomości w ramach BK2% pochodzą w większości z rynku wtórnego, ale ta przewaga nad rynkiem pierwotnym jest mniejsza, niż przy standardowych kredytach mieszkaniowych. Poza tym, BK2% wykreował dość spory popyt na mieszkania znajdujące się jeszcze w budowie.

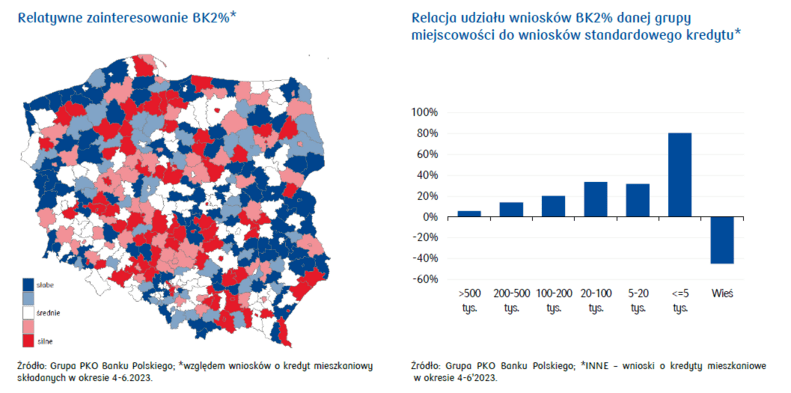

- BK2% nie ma dużego wzięcia w miejscach atrakcyjnych inwestycyjnie lub tam, gdzie dominuje zabudowa jednorodzinna. Z programu relatywnie chętnie (względem standardowego kredytu) korzystali mieszkańcy małych i średnich miast Polski centralnej i zachodniej z rosnącą rolą zabudowy wielorodzinnej. Spośród 6-tki największych miast najmniejsze relatywne zainteresowanie BK2% odnotowaliśmy w Warszawie, a największe w Poznaniu. W podziale na grupy miejscowości BK2% silnie aktywizował finansowanie hipoteczne w najmniejszych miejscowościach (do 5 tys. mieszkańców).

- Mieszkania kupowane w programie BK2% są tańsze i mniejsze niż przy standardowym kredycie mieszkaniowym. Częściowo jest to efekt wprowadzenia maksymalnej wartości kredytu, częściowo być może dostosowania oferty przez deweloperów do wymogów programu.

„Podstawowym błędem jest podawanie teorii, zanim uzyska się dane. Niepostrzeżenie zaczyna się dostosowywać fakty, by zgadzały się z teoriami, zamiast próbować stworzyć teorię, która byłaby zgodna z faktami.” - Arthur Conan Doyle, „Skandal w Bohemii”.

Idąc w ślad za słowami Sherlocka Holmesa przyjrzyjmy się zatem danym. W PKO Banku Polskim przez pierwsze 2,5 miesiąca działania programu Bezpieczny Kredyt 2% przyjęto blisko 22 tys. wniosków o udzielenie kredytu. Liczba ta cały czas rośnie, chociaż najbardziej intensywna fala wniosków miała miejsce w lipcu. Czym wyróżniają się wnioski składane w ramach rządowego programu? Spójrzmy.

Bezpieczny Kredyt to przede wszystkim mieszkania, chętnie z rynku pierwotnego

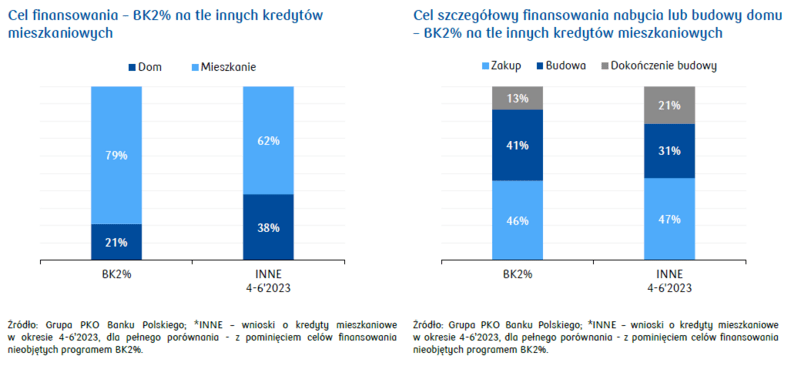

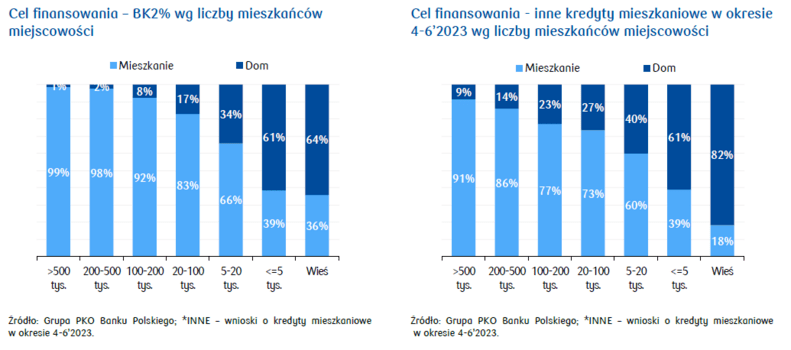

Zgodnie z założeniami programu BK2% kredyt może być przeznaczony na zakup pierwszego mieszkania, domu lub działki, a także budowę domu lub jej dokończenie. Najwyraźniej konsumenci na swoją pierwszą nieruchomość częściej wybierają mieszkania niż domy (79% w przypadku BK2% w porównaniu z 62% w przypadku wniosków o inne kredyty mieszkaniowe udzielane przed wprowadzeniem programu). Wiązać się to może z silną preferencją młodych ludzi do zamieszkania w dużym mieście. Jak już to kiedyś zbadaliśmy, często dopiero drugą nieruchomością kupowaną w cyklu życia jest dom pod miastem, z wizją ogródka, w którym bawią się dzieci albo wnuki. Nie bez znaczenia jest też cena domu – o ile przeciętna cena metra domu może być mniejsza niż przeciętna cena metra mieszkania, to jednak nawet nieduży dom będzie droższy (bo większa powierzchnia ogółem) niż przeciętne mieszkanie. Łatwiej prawdopodobnie tez można znaleźć mieszkanie niż dom mieszczący się w możliwym do uzyskania kredycie. Dominacja mieszkań we wnioskach kredytowych dotyczy miast powyżej 20 tys. mieszkańców, ale im mniejsza miejscowość, tym mniejszy udział wniosków o kredytowanie mieszkania vs. domu (99% w wielkich aglomeracjach vs. 36% na obszarach wiejskich). We wszystkich klasach miejscowości udział mieszkań we wnioskach na BK2% w porównaniu z innymi kredytami jest odpowiednio większy.

W przypadku domów jednorodzinnych konsumenci wnioskowali o środki BK2% głównie na ich zakup, w nieco mniejszym stopniu na pokrycie kosztów budowy; w porównaniu z innymi kredytami mieszkaniowymi wnioski BK2% o środki na budowę domu występowały nieco częściej niż na rzecz dokończenia budowy.

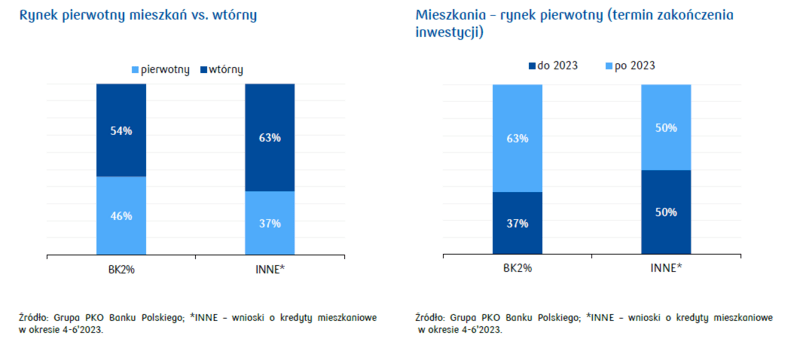

Pewnym atutem programu BK2% była jego otwartość na rynek wtórny i w większości (54%) wnioski o BK2% dotyczą właśnie rynku wtórnego. Ciekawe jest jednak to, że program BK2% bardziej wzmocnił popyt na mieszkania na rynku pierwotnym niż inne kredyty mieszkaniowe (46% vs. 37%). Nie jest to wniosek intuicyjny - młodzi bowiem chętnie wybierają rynek wtórny. Ponadto wnioskodawcy w programie BK2% wybierający lokal na rynku pierwotnym będą musieli trochę poczekać na spełnienie swoich marzeń o pierwszym mieszkaniu – w przypadku aż 63% termin zakończenia inwestycji przypada po 2023 r., więcej niż w przypadku standardowych wniosków. BK2% wykreował zatem dość spory popyt na mieszkania w budowie, proporcjonalnie większy niż w przypadku innych kredytów mieszkaniowych, być może z uwagi na korzystniejszą ofertę cenową zaproponowaną przez deweloperów. Udział lokali z rynku pierwotnego (wymagających wykończenia) jest wśród wniosków BK2% większy tak w Polsce ogółem, jak i we wszystkich wielkich miastach z wyjątkiem Łodzi, a we wszystkich tych miastach i w Polsce ogółem - większy niż przy standardowym kredycie sprzed programu. Być może deweloperzy skroili swoją ofertę odpowiednio do potrzeb kupujących pierwsze mieszkanie?

Mieszkania kupowane w programie są tańsze i mniejsze

W kwestii cen koncentrujemy się na konkretnych rynkach (6 wielkich aglomeracji), by nie narażać analizy na zbytnie uogólnienia w łącznym zbiorze dużych i małych miejscowości.

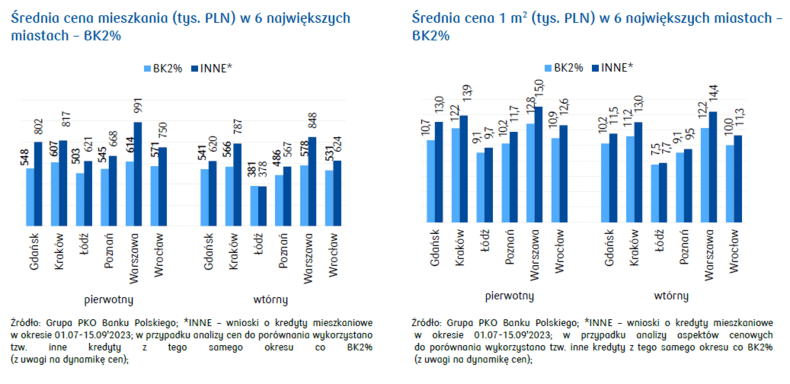

W efekcie wprowadzenia w programie BK2% maksymalnej wartości kredytu (500 tys. PLN w przypadku wnioskodawców-tzw. singli oraz 600 tys. PLN w przypadku par z co najmniej jednym wspólnym dzieckiem) średnia cena mieszkania jest niższa niż w okresie przed wprowadzeniem programu.

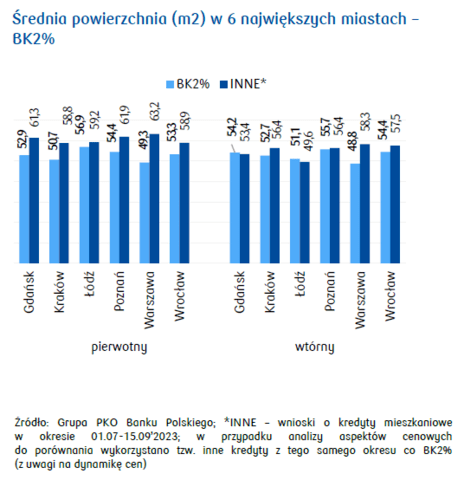

Różnica ta jest widoczna zwłaszcza na rynku pierwotnym (największa w Warszawie: 38%), a także na rynku wtórnym w Warszawie i Krakowie (blisko 30%). Różnice te wynikają z tego, że popyt w ramach BK2% w 6 największych miastach objął mieszkania o niższym koszcie 1 m2 (zwłaszcza na rynku pierwotnym), jak też mieszkań mniejszych (dotyczy rynku pierwotnego, a w Warszawie – także wtórnego).

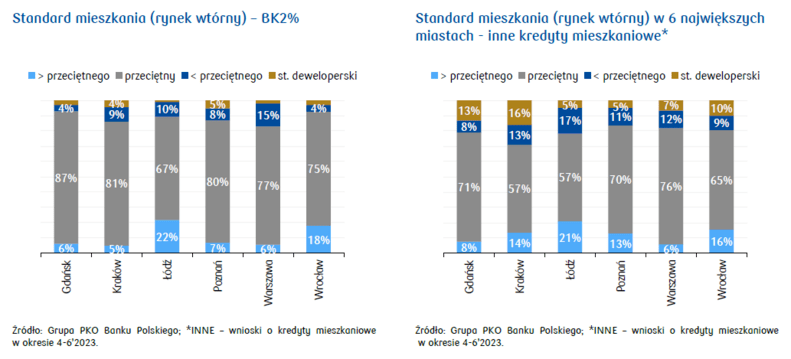

Na rynku wtórnym niższą cenę za 1 m2 mieszkań włączonych przez wnioskodawców do programu BK2% może tłumaczyć ich przeciętny standard. We wszystkich 6 miastach udział lokali o przeciętnym lub niższym od przeciętnego standardzie jest większy niż w przypadku innych kredytów mieszkaniowych (zwłaszcza w Krakowie i Gdańsku).

Warto jednak zwrócić uwagę, że mieszkania objęte wnioskami BK2% z rynku wtórnego w większym stopniu niż inne kredyty są przeznaczone do zamieszkania niż remontu czy wykończenia, jakiego wymagają lokale o standardzie niższym od przeciętnego i deweloperskim (nabywane często w celach inwestycyjnych). Tym samym, z jednej strony przeciętny kupujący w ramach BK2% jest w stanie dłużej poczekać na lokal z rynku pierwotnego, ale z drugiej strony, niechętnie podejmie się remontu lokalu z rynku wtórnego.

Finansowanie hipoteczne zawitało do najmniejszych miast

Pora na rzut oka na relatywne zainteresowanie BK2% na mapie Polski. Co widzimy? Słabe zainteresowanie preferencyjnym kredytem w wielu powiatach z obiektywnie mniejszą liczba potencjalnych beneficjentów programu. Przy średnio 341 osobach z grupy wiekowej 19-45 lat na 1000 osób w Polsce przykładowo w powiecie puławskim (lubelskie) było 305 osób takich osób, w hajnowskim na Podlasiu – 285, a skarżyskim na Kielcczyźnie – 302 osoby. Podobna sytuacja małej liczebności młodszych roczników wiekowych występuje w powiatach na obszarze Sudetów. Tam, gdzie kupuje się inwestycyjnie, a więc np. nad morzem, BK2% naturalnie nie cieszy się dużym wzięciem. Podobnie sytuacja wygląda tam, gdzie dominuje zabudowa jednorodzinna. Spośród 6-tki największych miast najmniejsze relatywne zainteresowanie BK2% (względem standardowego kredytu) odnotowaliśmy w Warszawie, a największe w Poznaniu. Mieszkańcy małych i średnich miast Polski centralnej i zachodniej, a więc tam, gdzie w ostatnich latach powstało wiele nowych mieszkań w zabudowie wielorodzinnej, bardzo chętnie korzystali z programu. Bardzo ciekawe jest natomiast zestawienie relacji udziału wniosków BK2% danej grupy miejscowości (wg liczebności mieszkańców) do udziału wniosków tejże grupy w standardowym kredycie. Okazuje się, że BK2% silnie aktywizował finansowanie hipoteczne w najmniejszych miejscowościach.

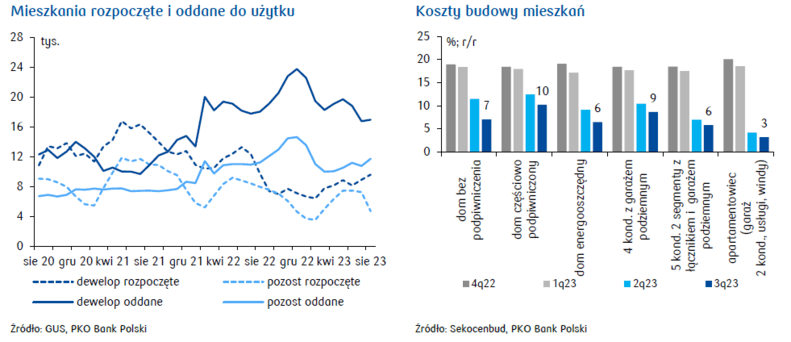

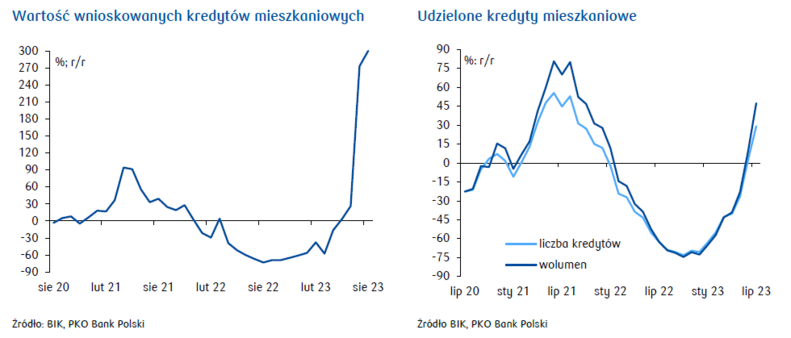

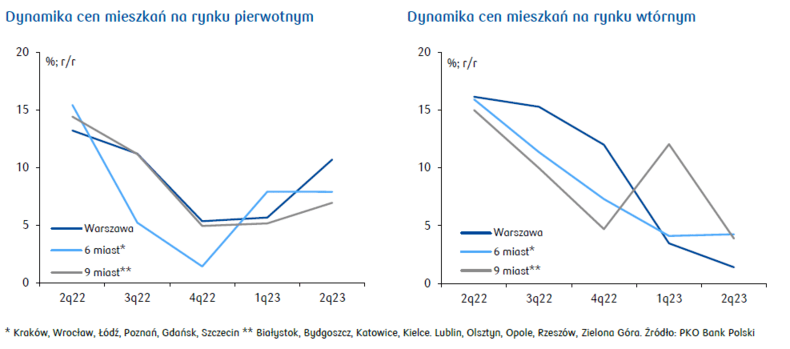

Rynek nieruchomości na wykresach