Puls Nieruchomości: 2024 rokiem domów?

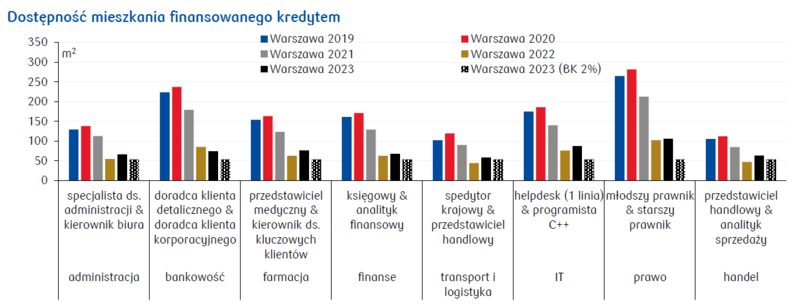

- Siła nabywcza kupujących na rynku mieszkaniowym w 2023 poprawiła się nieznacznie względem 2022. Biorąc pod uwagę różnice w poziomie wynagrodzeń w różnych branżach możemy stwierdzić, że najwyższą siłą dysponują prawnicy, informatycy i farmaceuci. Przy założeniu pewnej elastyczności wyboru lokalizacji własnego mieszkania nie bez znaczenia dla siły nabywczej na rynku mieszkaniowym są różne możliwości pracy zdalnej w poszczególnych zawodach.

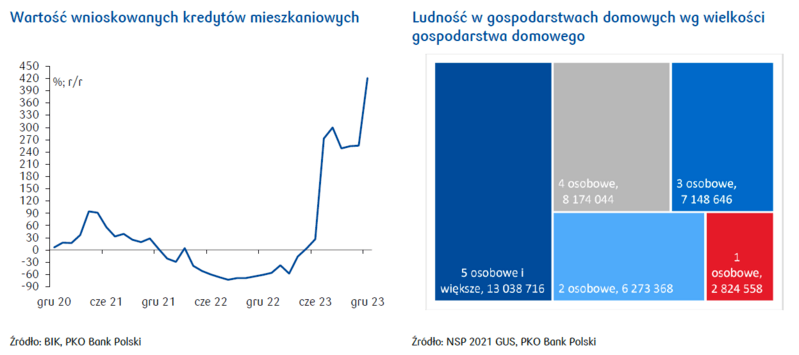

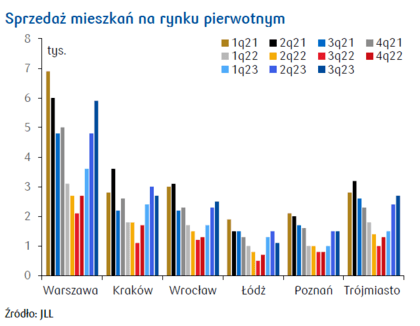

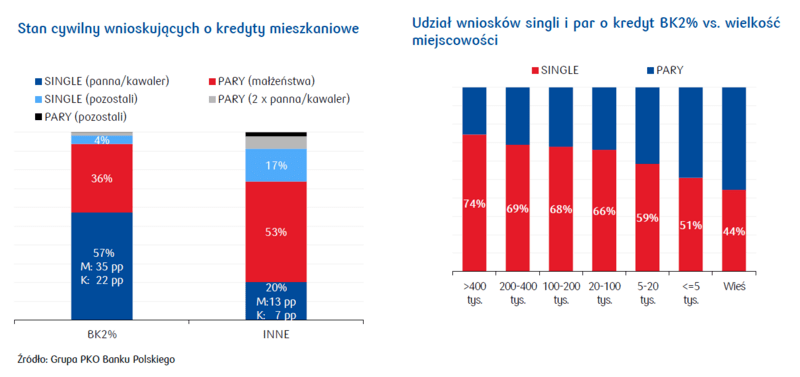

- Sprzedaż mieszkań w drugiej połowie 2023 była podobna jak w 2021, ale poziom stóp procentowych był znacznie wyższy, a siła nabywcza kupujących wyraźnie niższa niż w tamtym okresie. Wysoka sprzedaż to efekt dużej sprzedaży kredytów w ramach programu dopłat do rat kredytów (Bezpieczny Kredyt 2%).

- Miejsce wygaszonego programu Bezpieczny Kredyt 2% ma zająć nowy program wsparcia, o mniejszej skali, który będzie bardziej korzystny dla wieloosobowych gospodarstw domowych, a mniej korzystny dla singli.

- Oceniamy, że 2024 może być rokiem dużej motywacji do rozpoczęcia budowy domu jednorodzinnego. Motywować mogą zmieniające się przepisy o planowaniu przestrzennym, w szczególności zmiany w wydawaniu decyzji o warunkach zabudowy, a także stabilizacja cen materiałów budowlanych, polityka środowiskowa UE i wspomniane korzyści dla gospodarstw wieloosobowych planowane w nowym programie dopłat kredytów.

Początek roku to czas analiz, jakie będą trendy na rynku w tym roku. Ale zanim postaramy się odpowiedzieć na to pytanie, przypomnijmy sobie, jak to było rok temu. Otóż na początku 2023 oczekiwaliśmy poprawy koniunktury na rynku mieszkaniowym głównie wskutek coraz silniejszego przekonania o zakończeniu cyklu podwyżek stóp procentowych i oczekiwania na pierwsze obniżki stóp jesienią. Dodatkowo pewnym impulsem do wzrostu sprzedaży miał być rządowy program Bezpieczny Kredyt 2%. Rzeczywistość okazała się jeszcze bardziej optymistyczna od przewidywań, a ważnym motorem nakręcającym sprzedaż była większa od zakładanej popularność programu Bezpieczny Kredyt 2%. Jak będzie wyglądał popyt w 2024? Ten rok rysuje się nam jako trudniejszy, a uzyskanie podobnych poziomów sprzedaży jak w 2023 będzie wyzwaniem.

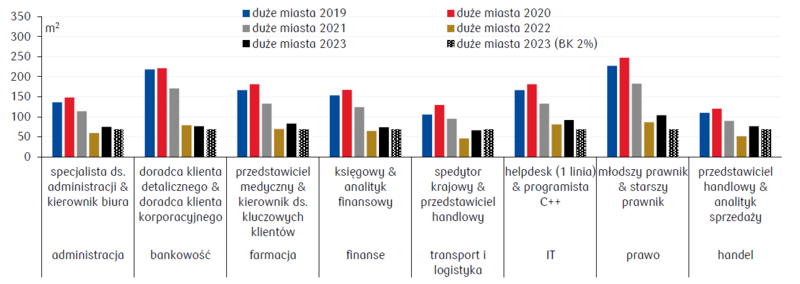

Najwyższa siła nabywcza wśród prawników, informatyków oraz farmaceutów

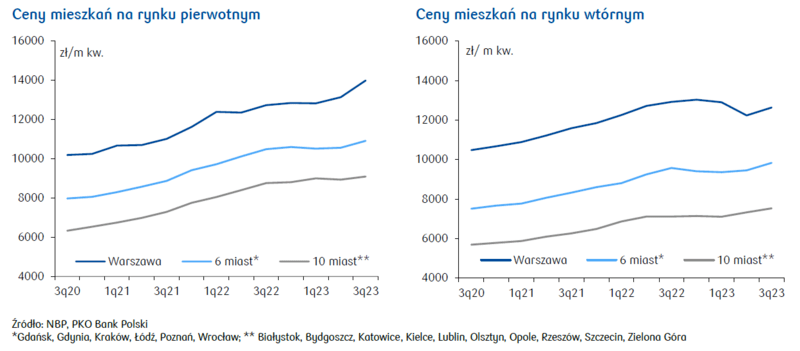

Bazując na raportach płacowych firmy Antal oraz statystykach cen nieruchomości mieszkaniowych publikowanych przez Narodowy Bank Polski policzyliśmy siłę nabywczą na rynku mieszkaniowym w poszczególnych sektorach. W naszym ćwiczeniu przyjrzeliśmy się wynagrodzeniom na stanowiskach, które zajmowane są w pierwszych latach kariery zawodowej, unikaliśmy stanowisk przewidzianych dla kadry kierowniczej. Wybranych pracowników korporacji na początkowym etapie kariery zawodowej połączyliśmy w pary w ramach danej branży, a dla potrzeby wyliczenia maksymalnej zdolności kredytowej przyjęliśmy, że każda z par posiada jedno dziecko. Wyliczoną zdolność kredytową skonfrontowaliśmy ze średnią ceną metra kwadratowego na rynku pierwotnym według danych NBP. Przy założeniu 20% wkładu własnego, dla każdej z branż, z wyjątkiem bankowości, uzyskaliśmy zdolność kredytową pozwalającą na zakup mieszkania większego niż rok temu. Najwyższą siłę nabywczą mają prawnicy, informatycy oraz farmaceuci. W naszej analizie skupiliśmy się na gospodarstwach osobowych składających się z dwóch osób dorosłych i dziecka, stąd niemal w żadnym z omawianych przypadków nie odnotowaliśmy impulsu ze strony Bezpiecznego Kredytu 2% do siły nabywczej, z tego względu, że możliwości zakupowe w parach przekraczają limity przewidziane w programie. Inaczej wyglądał wpływ Bezpiecznego Kredytu 2% na zdolność singli, w przypadku których dopłaty do rat przez 10 lat pozwalają podnieść zdolność kredytową. Dlatego też to właśnie wśród singli popularność Bezpiecznego Kredytu 2% była największa.

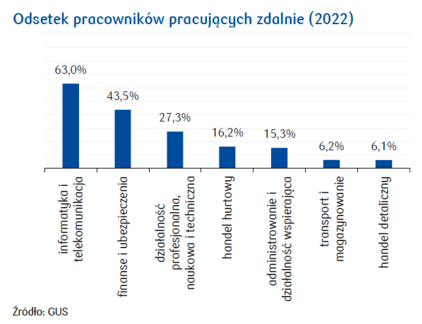

Siła nabywcza w średnich miastach jest wyraźnie wyższa niż w największych miastach, gdzie ceny są wysokie. Ważnym aspektem w kontekście rozważań o sile nabywczej na rynku mieszkaniowym jest coraz większa możliwość pracy zdalnej w niektórych branżach. Rynek pracy nie wymusza już takiej mobilności jak jeszcze kilka lat temu, a więc miejsce pracy nie przyciąga już tak silnie nowych mieszkańców do największych miast. Miejsce zamieszkania jest w największym stopniu rozłączne z miejscem pracy w sektorach IT, finansach, ubezpieczeniach oraz działalności profesjonalnej, naukowej i technicznej. Jeżeli pracujący w tych branżach w poszukiwaniu mieszkania dla siebie są skłonni zrezygnować z pewnych udogodnień oferowanych przez największe miasta (jak np. szybki dostęp do stojących na wysokim poziomie usług medycznych, edukacyjnych i kulturalnych), ich siła nabywcza na rynku mieszkaniowym istotnie się poprawia.

Sprzedaż mieszkań jak w 2021, ale siła nabywcza daleka od tego poziomu

W drugiej połowie 2023 sprzedaż mieszkań osiągnęła poziomy z 2021. Przypomnijmy jednak, że otoczenie makroekonomiczne tych dwóch okresów istotnie się różni.

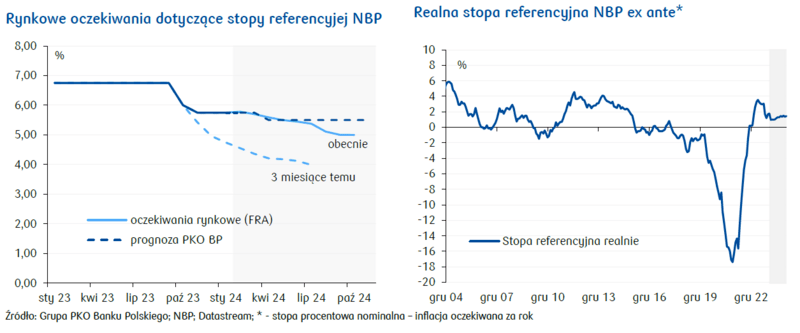

2021 to okres popandemicznego boomu, początek wzrostu inflacji oraz bliskie zera stopy procentowe z utrzymującą się przez większą część roku narracją banku centralnego o braku konieczności ich podwyższania. Takie otoczenie skłaniało do lokowania nadwyżek płynnościowych na rynku nieruchomości i napędzało sprzedaż mieszkań. A 2023? Inwestorzy rynku nieruchomości mieszkaniowych wyczekiwali początku cyklu obniżek stóp procentowych. Od połowu roku powszechne było oczekiwanie, że do pierwszej obniżki dojdzie przed wyborami parlamentarnymi. Faktycznie, we wrześniu i październiku Rada Polityki Pieniężnej obniżyła stopę referencyjną NBP łącznie o 100pb, co zwiększyło zdolność kredytową, obniżyło raty kredytów mieszkaniowych oraz zaostrzyło apetyty na kolejne obniżki stóp, co w wyobrażeniu inwestorów istotnie wsparłoby popyt na nieruchomości mieszkaniowe.

Pod koniec 2023 władze monetarne istotnie zmieniły narrację dotyczącą przyszłej ścieżki stóp procentowych. Oczekiwania dalszych obniżek stóp zostały gwałtownie wygaszone i jeżeli taki scenariusz faktycznie się zrealizuje, siła nabywcza na rynku mieszkaniowym istotnie się nie poprawi. Druga połowa 2023 to zatem czas spadku inflacji, osłabienia nominalnego wzrostu PKB, wciąż wysokich (mimo pewnej redukcji) stóp procentowych i niekorzystnej dla rynku mieszkaniowego zmiany oczekiwań co do przyszłej ścieżki stóp, a jednocześnie dla rynku mieszkaniowego drugie półrocze 2023 to raj związany z Bezpiecznym Kredytem 2%. Czy eldorado jest do utrzymania w 2024? Siła nabywcza odbiła, ale jest o połowę niższa niż we wspomnianym 2021. Przy okazji rozważań o stopach procentowych warto zauważyć, że przyjmując obecne prognozy spadku inflacji oczekiwana realna stopa procentowa na rok do przodu jest dodatnia. Z takim zjawiskiem rynek mieszkaniowy nie miał do czynienia od 2015. Dodatkowo zawieszony został program Bezpieczny Kredyt 2%. W takich okolicznościach, bez kolejnego wsparcia, sprzedaż mieszkań nie miałaby szans na utrzymanie poziomu z drugiego półrocza 2023. Obietnica nowego dopalacza jednak się pojawiła. Nowy program mieszkaniowy ma obowiązywać od połowy 2024, ale jego rozmiar będzie istotnie mniejszy niż kwota, która zasiliła rynek mieszkaniowy w ramach Bezpiecznego Kredytu 2%. W założeniach nowego programu wbudowana jest dyscyplina finansowa, aby zmieścić się w 2024 z jego kosztami w kwocie 0,5 mld zł. Ustawowe limity wydatków na dopłaty do Bezpiecznego Kredytu 2% zakładały, że wsparciem w latach 2023 i 2024 może być objętych ok. 50 tys. kredytów, tymczasem wg BIK w drugim półroczu 2023 banki udzieliły 59,6 tys. kredytów w ramach tego programu.

Nowy program mieszkaniowy bardziej korzystny dla gospodarstw wieloosobowych?

Jak wspomnieliśmy, analizując stan cywilny kredytobiorców możemy stwierdzić, że w największym stopniu z programu Bezpieczny Kredyt 2% skorzystali single. W zarysie nowego programu mieszkaniowego wsparcie dopłatami do rat kredytu na zakup pierwszego mieszkania dla singla będzie obwarowane jednak bardziej restrykcyjnymi warunkami – kwota kredytu, do której przysługiwałaby dopłata, zostaje zmniejszona do 200 tys. zł z 500 tys. zł, a ograniczenie wiekowe do 35 lat z 45 lat. Według założeń nowego programu dopłaty do wyższych kwot kredytu kredytobiorcy mogliby uzyskać, kupując nieruchomość będącą ich współwłasnością. Limity kwot kredytów mają być wyższe dla miast, w których wartość odtworzeniowa m kw. lokalu mieszkalnego jest wyższa niż wartość ogłoszona dla całego kraju. Taki zapis zwiększa relatywną atrakcyjność zakupu lokalu na kredyt w dużym mieście. Dodatkowo zostanie wprowadzone kryterium dochodowe, ale jego przekroczenie nie będzie definitywnie wykluczało z możliwości skorzystania z programu.

2024 rokiem budowy domu?

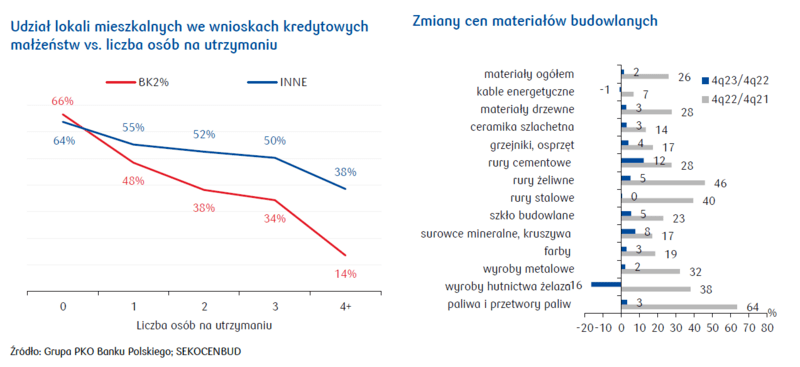

Z poluzowania kryteriów będą mogły cieszyć się gospodarstwa domowe z co najmniej trójką dzieci – wówczas wsparcie ma dotyczyć nie tylko zakupu pierwszego mieszkania, ale także poprawy warunków mieszkaniowych. Takie gospodarstwa domowe są jednak bardziej aktywne na rynku domów jednorodzinnych. W przypadku czwórki dzieci zainteresowanie lokalem mieszkalnym jest już bardzo niskie – w przypadku Bezpiecznego Kredytu 2% zaledwie 14% kredytobiorców wnioskowało o zakup lokalu mieszkalnego przy zdecydowanie większym zainteresowaniu domem. Program rządowy może dać impuls do budowy czy zakupu domu na rynku wtórnym i jego przebudowy. Występują bowiem jeszcze dodatkowe powody, dla których 2024 może być rokiem budowy domu.

W 2023 weszła w życie ustawa reformująca planowanie przestrzenne. Ustawa wprowadza plan ogólny, akt prawa miejscowego, który ma zastąpić studium uwarunkowań i kierunków zagospodarowania przestrzennego; studia będą obowiązywać do dnia wejścia w życie planu ogólnego gminy, nie dłużej niż do 31 grudnia 2025. Plan ogólny ma stanowić schemat zagospodarowania przestrzenią i być wiążący dla zintegrowanego planu inwestycyjnego (ZPI) i decyzji o warunkach zabudowy. W planie ogólnym gmina obligatoryjnie będzie musiała określić strefy planistyczne (określone 14 rodzajów stref) i gminne standardy urbanistyczne, a fakultatywnie (nieobowiązkowo) obszary uzupełnienia zabudowy oraz obszary zabudowy śródmiejskiej. Nowe tereny pod zabudowę mieszkaniową będzie można wyznaczać jedynie wtedy, gdy rezerwy terenów wyznaczonych w obowiązujących planach miejscowych oraz luki w zabudowie nie zapewnią zaspokojenia przewidywanych potrzeb w zakresie zabudowy mieszkaniowej. O ile gmina nie uchwali planu ogólnego do 1 stycznia 2026, to nie będzie miała możliwości wydawania nowych decyzji o lokalizacji inwestycji celu publicznego lub o warunkach zabudowy aż do uchwalenia tego planu.

Ustawa wprowadza także nowe zasady dotyczące decyzji o warunkach zabudowy. Ustawa określa maksymalny dopuszczalny zasięg analizowanego obszaru - wymagania dla nowej zabudowy będą ustalane w oparciu o najbliższe sąsiedztwo, a decyzja będzie zależeć od ustaleń planu ogólnego (wydanie uwarunkowane położeniem na obszarze wskazanym do uzupełniania zabudowy oraz zgodnością z planem ogólnym w zakresie funkcji zabudowy oraz parametrów i wskaźników urbanistycznych). Decyzja (dotychczas bezterminowa) będzie obowiązywać przez 5 lat od daty jej uprawomocnienia się (nie dotyczy to decyzji, które stały się prawomocne przed 1 stycznia 2026).

Zmiany w planowaniu przestrzennym mogą motywować inwestorów myślących o budowie domu do przyspieszenia realizacji swoich planów tak, aby uzyskać warunki zabudowy w oparciu o obecne przepisy.

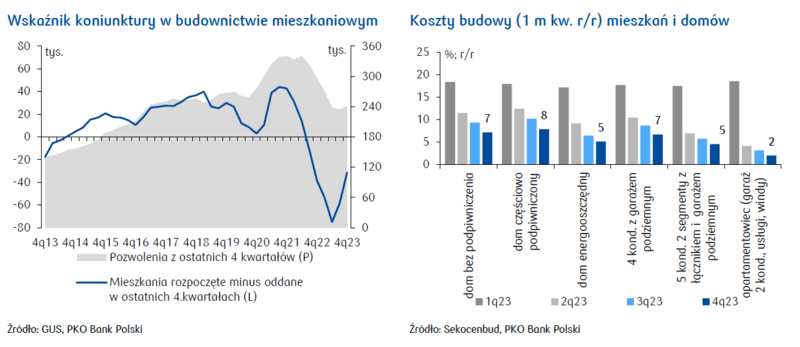

Kolejnym z powodów, dla którego inwestor może przyspieszyć swoją decyzję o budowie czy przebudowie domu, jest zachowanie cen materiałów budowlanych. Ostatni rok to stabilizacja cen, co przy rosnących dochodach, oznacza wzrost siły nabywczej.

Motywatorem dla przyspieszenia decyzji inwestorskich może być też polityka Unii Europejskiej, która planuje wprowadzić zakaz instalowania pieców na paliwa kopane (w tym również ogrzewanie gazowe) w nowych budynkach. Zakaz ten ma obowiązywać nowe budynki będące własnością prywatną od 2030.

Rynek nieruchomości na wykresach