Monitoring Branżowy: Bieżąca sytuacja i perspektywy branży papierniczej i poligraficznej

PODSUMOWANIE

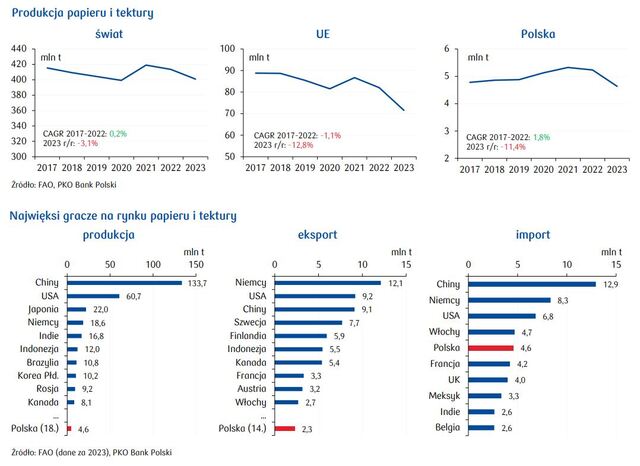

- W Polsce produkuje się rocznie ponad 5 mln t papieru. Podobna ilość trafia na krajowy rynek z importu, co wynika z dużego zapotrzebowania przetwórców na ten surowiec. W rezultacie Polska jest 4. największym importerem papieru na świecie. Jednocześnie jesteśmy istotnym graczem w eksporcie wyrobów z papieru, m.in. opakowań, wyrobów toaletowych, ale też mniejszych grup produktowych jak notesy, zeszyty czy koperty.

- Branża papiernicza to ważna gałąź polskiego przemysłu, odpowiadająca za 3,3% produkcji sprzedanej przetwórstwa przemysłowego i 0,5% PKB. Po dobrych dla branży latach 2021-2022, rok 2023 przyniósł spadek przychodów o 12,6%. Również 2024, mimo wzrostu wolumenów produkcji, zamknie się najpewniej kilkuprocentowym spadkiem przychodów ze względu na silną deflację cen producentów.

- W ostatnich latach polskie firmy poligraficzne wyraźnie umocniły swoją pozycję konkurencyjną na rynkach zagranicznych. Polska jest 6. największym eksporterem wyrobów poligraficznych, a w segmencie książek dla dzieci zajmujemy wysokie 3. miejsce. Przy spadku koniunktury w 2023 branża nie zanotowała spadku przychodów, co świadczy o jej względnej odporności na bieżące zawirowania gospodarcze.

- Perspektywy obu branż są dobre. Firmy korzystają na rozwoju e-commerce, generującym popyt na opakowania i etykiety. Branży papierniczej sprzyja trend zastępowania plastiku papierem, a poligrafia rozwija ofertę w zakresie druku przemysłowego. Kluczowym wyzwaniem dla firm pozostaje dostosowanie produkcji do zmieniającej się struktury popytu oraz sprostanie wymaganiom ESG, szczególnie w zakresie transformacji energetycznej.