Kwartalnik Branżowy 4q24 (228) - Kiedy Powróci Optymizm

Nastroje w krajowych firmach są minorowe. W 3q24 zanotowano wyraźny spadek rentowności, a w ciągu 4q24 pogorszyły się oczekiwania co do najbliższej przyszłości. Najtrudniejsza sytuacja panuje w branżach przemysłowych. Wiele z nich notuje spadki przychodów w relacji rocznej, a rentowność utrzymuje się poniżej historycznych średnich. W branżach usługowych sytuacja jest znacznie lepsza, choć wzrastającym przychodom nierzadko towarzyszą nieco niższe marże. Uwagę zwraca powrót do dodatniej dynamiki rocznej przychodów w handlu i części branż TSL.

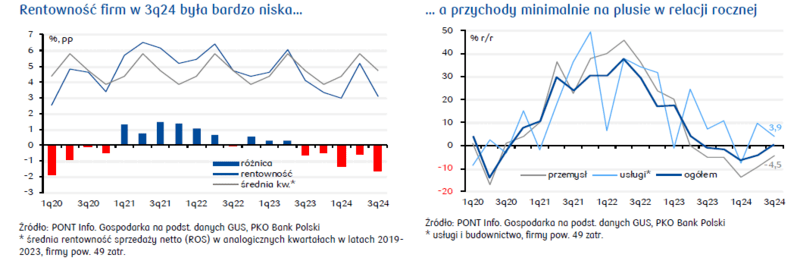

W 3q24 przychody firm średnich i dużych były o 0,4% wyższe niż rok wcześniej. Oznacza to koniec, trwającego cztery kwartały, okresu ujemnej dynamiki rocznej, choć nie w przypadku branż przemysłowych, których przychody nadal malały (-4,5% r/r). Największy dodatni wpływ na przychody miały: handel (+11,3 mld zł r/r), informacja i komunikacja (+6,4 mld zł) oraz przemysł spożywczy (+4,2 mld zł). Z kolei w dół wyniki najmocniej ciągnęły: energetyka (-26,7 mld zł r/r), produkcja urządzeń elektrycznych (-4,3 mld zł), przemysł motoryzacyjny (-2,8 mld zł) i górnictwo węgla (-2,7 mld zł).

W 3q24 wyniki finansowe firm była wyjątkowo niskie. Rentowność sprzedaży netto (ROS) wyniosła jedynie 3,1% i była niższa niż rok wcześniej (4,1%) oraz średnio w 3q w poprzednich 5 latach (4,7%). W 3q24 wśród działów PKD, dla których dostępne są dane, 54% zanotowało ujemną dynamikę roczną ROS (64% w „dołku” w 1q24).

Najgorsza sytuacja wciąż panowała w branżach przemysłowych. W 3q24 wśród dużych branż przychody niższe co najmniej o 10% r/r zanotowały m.in.: energetyka, górnictwo węgla, produkcja urządzeń elektrycznych (m.in. AGD, baterie). Co najmniej 2% na minusie były również: naprawa i instalacja urządzeń oraz przemysł motoryzacyjny, maszynowy, metalurgiczny, tekstylny oraz wyrobów z metali, tworzyw sztucznych i drewna. Natomiast wobec poprzedniego kwartału zwiększyła się liczba branż usługowych notujących dodatnią roczną dynamikę przychodów.

Naszym zdaniem w 2025 możliwe jest wyraźniejsze odbicie inwestycji i produkcji przemysłowej. Gospodarkom UE w 2025 pomóc mogą niższe stopy procentowe i tańsze surowce. Jednak wśród konsumentów i firm nadal przeważają obawy i brak wiary w pozytywny rozwój sytuacji. Jeśli nie spełnią się najbardziej negatywne scenariusze gospodarcze związane z dojściem do władzy D.Trumpa i rozwojem sytuacji w Ukrainie, gospodarki UE i Polski mają potencjał do wzrostu, choćby w postaci solidnych wzrostów dochodów realnych. Być może oczekiwany od dawna szerszy napływ środków z funduszu spójności i KPO doda wiatru w żagle inwestycjom i ożywi konsumpcję.

Synteza:

- PKD 10. Produkcja artykułów spożywczych: Rentowność branży w 3q24 była nieznacznie gorsza niż przed rokiem (ROS, -0,2 pp). Jej poziom wciąż jednak przewyższał średnią wieloletnią dla tego segmentu i średnią w przetwórstwie przemysłowym ogółem w 3q24. Możliwe jednak, że wyniki firm w 2025 nie będą już tak atrakcyjne.

- PKD 14. Produkcja odzieży: Wyniki przemysłu odzieżowego w 3q24 mocno się pogorszyły w porównaniu z 3q23, a także q/q. W 2025 branża odzieżowa nadal może borykać się ze słabym popytem ze strony zagranicznych partnerów, na co wskazuje sygnalizowane przez producentów obniżenie nowych zamówień.

- PKD 16. Produkcja wyrobów z drewna: Przychody przetwórców drewna nadal notują spadki w ujęciu rocznym, a wiele firm zamknęło 3q24 stratą netto. W najtrudniejszej sytuacji finansowej znajdują się producenci wyrobów tartacznych i parkietów. Lepiej radzą sobie producenci płyt drewnopochodnych oraz stolarki. Przychody branży w 2024 zamkną się najpewniej kilkuprocentowym spadkiem. Perspektywy na 2025 pozostają mieszane.

- PKD 17. Produkcja papieru i wyrobów z papieru: W 3q24 przychody branży papierniczej zwiększyły się o 5,2% r/r, jednak mocniejszy wzrost kosztów (+9,2% r/r) znacznie uszczuplił wynik finansowy branży (649 mln zł; -43,2% r/r). Wraz ze spadkiem cen celulozy, stopa zysku netto papierni (PKD 17.1) spadła do niskiego poziomu 0,6% (-2,0pp r/r). Długookresowe perspektywy popytu na papier i wyroby z papieru są dobre. Wyzwaniem pozostaje presja kosztowa.

- PKD 20. Produkcja chemikaliów i wyrobów chemicznych: Trzeci kwartał w ostatnich latach zazwyczaj był słabszy pod tym kątem rentowności, ale tym razem skala pogorszenia była większa – zysk netto spadł o 65% r/r, do jedynie 124 mln zł. Przychody ogółem wzrosły o 1% r/r. Badania koniunktury wskazują, że głównymi barierami pozostają niedostateczny popyt i konkurencyjny import.

- PKD 21. Produkcja podstawowych wyrobów farmaceutycznych: Trzeci kwartał 2024 przyniósł znaczącą poprawę sytuacji w branży farmaceutycznej w porównaniu z analogicznym okresem 2023 m.in. z uwagi na ograniczenie wzrostu kosztów. W 2025 spodziewane ożywienie konsumpcji będzie sprzyjać większym zakupom leków bez recepty, w tym suplementów diety.

- PKD 22.2. Produkcja wyrobów z tworzyw sztucznych: Spadek zysku netto przy stabilnym poziomie przychodów w 3q24. Przychody wyniosły 23,9 mld zł (-1% r/r, -1% q/q). Wynik finansowy netto wyniósł 1,2 mld zł (-31% r/r, -30% q/q). Rentowność na poziomie EBITDA po 3q24 spadła do poziomu 11,8% (-1,7pp r/r).

- PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych: Wyniki branży w 3q24 były lepsze r/r, ROS kształtowała się powyżej przeciętnej w przemyśle przetwórczym (8,7% vs 3%). Wyniki roczne w 2024 prawdopodobnie będą lepsze niż w 2023 (gdy wystąpił niewielki spadek). W 2025 można oczekiwać kontynuacji rosnących tendencji produkcji i wzrostu wyników finansowych na poziomie jednocyfrowym. Środki unijne wzmocnią znacząco popyt ze strony segmentu infrastrukturalnego wraz z kolejnymi transzami KPO dla Polski.

- PKD 24. Produkcja metali: W 3q24 ponownie słabsze wyniki - strata netto w wysokości 0,7 mld zł (vs -0,2 mld w 3q23) i przychody niższe o 5% r/r. Dotychczas obraz całego sektora poprawiały wyniki odlewnictwa (PKD 24.5), ale zmieniło się to w 2q24, a aktualnie słabość widoczna jest też w branży aluminiowej (PKD 24.42). W naszej ocenie był to przede wszystkim efekt słabnącego popytu z motoryzacji i branży maszynowej w Europie (eksport stanowił aż 70% przychodów w odlewnictwie).

- PKD 25. Produkcja metalowych wyrobów gotowych: Dalsze lekkie pogorszenie wyników. Przychody w 3q24 wyniosły 32,5 mld zł (-5% r/r, -3% q/q), a zysk netto spadł do 1,4 mld zł (-11% r/r, -14% q/q), przy średnio 2,4 mld zł kwartalnie w 2022 i 2,2 mld zł w 2023. Stagnacja widoczna jest również w ocenach koniunktury, które nie zmieniły się istotnie i kontynuują trendy widoczne od 1q24.

- PKD 26. Produkcja komputerów i wyrobów elektronicznych: W 3q24 utrzymały się pozytywne tendencje zaobserwowane w 2q24. Wynik finansowy poprawił się z 31 mln zł w 3q23 do 344 mln zł w 3q24. Ożywienia popytu na elektronikę można spodziewać się w 2h25, czemu sprzyjać powinny spadająca inflacja i obniżenie stóp procentowych. Szansą mogą stać się inwestycje przemysłu obronnego oraz nakłady na OZE z wykorzystaniem środków unijnych z KPO.

- PKD 27. Produkcja urządzeń elektrycznych: W 3q24 spadek wyniku finansowego branży (115,7 mln zł vs 144,1 mln zł w 3q23 i w 890,1 mln zł w 2q24). Mniejszy popyt oraz rosnąca konkurencja w europejskim sektorze AGD utrudnia szybką poprawę sytuacji przedsiębiorstw. Szacujemy, że po słabym 2024 (z ok. 20% spadkiem przychodów), w kolejnym roku nastąpi stabilizacja produkcji.

- PKD 28. Produkcja maszyn i urządzeń: Kolejny kwartał wyraźnego osłabienia koniunktury w branży maszynowej. Przychody spadły o 5% r/r i o 6% q/q, do 14,9 mld zł. Podobnie jak w 2q24 wypracowano jedynie 0,5 mld zł zysku netto. Koniunktura w branży utrzymuje się na stabilnym, ale niskim poziomie.

- PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli): W 3q24 wynik finansowy branży był niższy niż w poprzednim kwartale, jednak wciąż dodatni (0,38 mld zł), a rok wcześniej firmy odnotowały dużą stratę (1,35 mld zł). Europejska motoryzacja jest w bardzo trudnym momencie, lecz krajowym firmom powinny sprzyjać m.in.: uruchamianie produkcji nowych modeli aut osobowych i dostawczych, rosnąca produkcja pojazdów ciężarowych i autobusów. Jednocześnie, rosnące koszty produkcji (ceny energii, technologie związane z bezpieczeństwem i ekologią oraz widmo kar) mogą utrudniać poprawę marż.

- PKD 31. Produkcja mebli: 3q24 pokazał nasilenie presji kosztowej w branży meblarskiej. Przychody spadły o 1,6% r/r, podczas gdy strona kosztowa odnotowała wzrost o 1,2% r/r. Doprowadziło to do uszczuplenia wyniku finansowego netto o blisko 50% r/r. Przy wielu niesprzyjających czynnikach i braku wyraźnych sygnałów ożywienia popytu, szczególnie na rynkach zagranicznych, przychody firm w 2025 powinny wrócić na ścieżkę wzrostu.

- PKD 35.1. Wytwarzanie, przesyłanie, dystrybucja i handel energią elektr.: Branża elektroenergetyczna osiągnęła w 3q24 zysk netto o niemal połowę niższy r/r. Spadki przychodów w obszarze wytwarzania i obrotu wynikały głównie z uzyskanych niższych cen oraz obniżenia przeciętnego wolumenu sprzedaży. Oczekiwane ożywienie gospodarcze, w tym stopniowa odbudowa produkcji, będą pozytywnie oddziaływać na zapotrzebowanie na energię elektryczną, co powinno sprzyjać wynikom wytwórców w 2025.

- PKD 41. Roboty budowlane związane ze wznoszeniem budynków: Wyniki działu w 2024 będą słabe, jego produkcja będzie o kilka procent mniejsza r/r. Segment mieszkaniowy czeka na impuls popytowy związany z obniżeniem stóp procentowych. W segmencie niemieszkaniowym w 2025 odczuwalną poprawę przyniesie pełne uruchomienie projektów współfinansowanych z KPO. Firmy z segmentu kubaturowego nadal będą beneficjentami większego popytu na usługi budowlane związane z obiektami infrastruktury wojskowej.

- PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej: Wyniki finansowe segmentu inżynieryjnego w 2024 będą słabsze niż w 2023, rynek zapewne będzie mniejszy o kilka procent r/r. Sytuacja branży poprawi się odczuwalnie w latach 2025-2026 wraz z rosnącą liczbą przetargów ogłaszanych przez inwestora publicznego, kolejnymi transzami odblokowanego KPO, regularnym zasilaniem środkami FEnIKS oraz budową infrastruktury obronnej.

- PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi: W 3q24 wynik finansowy sprzedaży pojazdów spadł o ponad połowę (0,7 mld zł vs 1,5 mld zł w 3q23). Dilerzy liczą na ożywienie segmentu marek popularnych i start programów dopłat do zakupu aut elektrycznych (NFOŚGiW oraz środki z KPO).

- PKD 46. Handel hurtowy (z wył. handlu pojazdami samochodowymi): Sytuacja finansowa hurtu w 3q24 pozostała słaba, choć zakończył się okres ujemnej dynamiki rocznej przychodów. Przychody zwiększyły się o 2,8% r/r, co przy inflacji przekraczającej 4% r/r oznaczało realny spadek. Większy popyt na materiały budowlane zgłaszany przez budownictwo mieszkaniowe oraz segment infrastrukturalny i energetyczny (wzmocniony środkami z KPO) będzie sprzyjał wzrostowi obrotów hurtowni z artykułami budowlanymi, chemicznymi i metalowymi.

- PKD 47. Handel detaliczny (z wył. handlu pojazdami samochodowymi): W 3q24 wyniki finansowe handlu detalicznego były słabe. Silna konkurencja w warunkach dezinflacji, przy rosnących kosztach osobowych, skutkowała presją na marże. W 2025 wyraźne spowolnienie wzrostu płac może przynieść z jednej strony pewne ograniczenie popytu konsumpcyjnego, z drugiej pozytywnie wpłynie na koszty osobowe sklepów.

- PKD 49.2. Transport kolejowy towarów: W 3q24 transport kolejowy zanotował stratę netto -265 mln zł wobec zysku 35 mln zł w 2q24. W całym 2024 oczekujemy spadku przychodów o ok. 10% r/r. W 2025 podstawowym scenariuszem jest nieznaczny 2-proc. wzrost przychodów, jednak istnieje ryzyko ich dalszego, choć słabszego niż w 2024, spadku.

- PKD 49.4. Transport drogowy towarów: 3q24 był kolejnym kwartałem istotnego, ponad 50-procentowego, rocznego spadku zysku netto transportu drogowego. Przewidujemy, że dzięki nieco lepszej koniunkturze dynamika przychodów branży w całym 2025 lekko wzrośnie do 4-5% (vs ok. 3% oczekiwanych w 2024).

- PKD 55. Zakwaterowanie: Branża zakwaterowania zanotowała w 3q24 dobre wyniki finansowe (kwartalny zysk netto na tle ostatnich lat bardzo wysoki), co wyraźnie poprawi wyniki całoroczne. Sezon świąteczny i wzrost turystyki biznesowej będą głównymi motorami wzrostu w 4q24. W 2025 możemy spodziewać umiarkowanego tempa wzrostu branży.

- PKD 61. Telekomunikacja: 3q24 sektor telekomunikacyjny utrzymał pozytywny trend, odnotowując znaczną poprawę wyników finansowych r/r (947 mln zł vs 605 mln zł w 3q23). Perspektywy branży są dobre; wzrost rynku wspierają inwestycje w rozwój infrastruktury teleinformatycznej, coraz powszechniejsze wykorzystanie sztucznej inteligencji i nowe możliwości stwarzane przez technologię 5G.

- PKD 62. Działalność zw. z oprogramowaniem i informatyką: W 3q24 nastąpiło osłabienie wyniku finansowego branży (0,96 mld zł vs 1,22 mld zł w 2q24 i 1,05 mld zł w 3q23). W 2024 oczekujemy umiarkowanego wzrostu rynku (9% vs +18,7% w 2023) z perspektywą znacznego przyspieszenia w kolejnych latach.