Kwartalnik Branżowy 4q23: Marże firm pod presją

PKD 10. Produkcja artykułów spożywczych

Firmy korzystają na niższych kosztach, związanych z obniżkami cen surowców rolnych. Już drugi kwartał z rzędu zyski firm były wyższe niż przed rokiem, pomimo niższych przychodów. Utrzymanie ujemnej dynamiki cen co najmniej do końca 1h24 wraz z ożywieniem popytu konsumenckiego wspierać będzie marże firm.

PKD 14. Produkcja odzieży

W 3q23 dynamika przychodów producentów odzieży wyraźnie odbiła (33,7% r/r vs 3,8% r/r w 2q23), co było efektem zarówno niskiej bazy, jak i wyższych zamówień przed zbliżającym się sezonem jesiennym. W 2024 wynikom branży sprzyjać będzie poprawa nastrojów konsumenckich (efekt silnego wzrostu płac realnych, waloryzacji 500+, podwyżki dla sfery budżetowej i wzrostów płacy minimalnej) oraz związane z tym ożywienie w sprzedaży detalicznej odzieży.

PKD 16. Produkcja wyrobów z drewna

3q23 pogłębił negatywne tendencje w branży drzewnej. Zysk netto obniżył się do rekordowo niskiego na tle ostatnich lat poziomu. W naszej ocenie powrót na ścieżkę wzrostu nastąpi najwcześniej w 2h24, a 1h24 może przynieść spadek produkcji sprzedanej o ok. 5-7% r/r w ujęciu nominalnym.

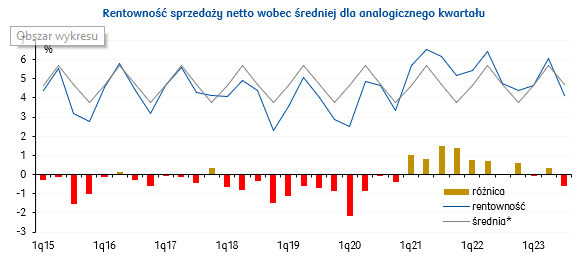

PKD 17. Produkcja papieru i wyrobów z papieru

Po ponad 2-letnim okresie wzrostów, od 2q23 przychody branży papierniczej spadają w ujęciu rocznym. W 3q23 zmniejszyły się o 20,6% r/r, ale rentowność netto wzrosła do 8,2% (+1pp r/r). Mimo wyraźnego spadku produkcji, długookresowe perspektywy popytu na papier i wyroby z papieru są dobre.

PKD 20. Produkcja chemikaliów i wyrobów chemicznych

Sytuacja w sektorze chemii poprawia się, choć wyniki w 3q23 nadal były pod presją. Przychody były wyraźnie niższe r/r (-22%), ale już nieco wyższe w ujęciu q/q (+3%). Zmalał wynik finansowy netto – do 0,4 mld zł (-59% q/q, -74% r/r). Rentowność była niska (1,5%, -2,4pp q/q, -3,2pp r/r), co było efektem nadal trudnej sytuacji w segmencie nawozowym i w produkcji tworzyw sztucznych.

PKD 21. Produkcja podstawowych wyrobów farmaceutycznych

3q23 przyniósł osłabienie dynamiki przychodów branży farmaceutycznej w porównaniu z 2q23 ze względu na zmniejszenie produkcji sprzedanej leków. Poprawa sytuacji dochodowej gospodarstw domowych będzie sprzyjać większym zakupom suplementów diety. W kierunku osłabienia marży oddziaływać będą wyższe ceny importowanych substancji aktywnych oraz presja na wzrost wynagrodzeń w branży.

PKD 22.2. Produkcja wyrobów z tworzyw sztucznych

Niższe ceny tworzyw sztucznych ułatwiają wypracowywanie wysokiej rentowności. Wynik finansowy w 3q23 wyniósł 1,7 mld zł (-31% q/q, +24% r/r). W 4q23 spodziewamy się lekkiego wzrostu przychodów w ujęciu q/q i nadal wysokiej rentowności.

PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych

Wyniki branży za cały 2023 będą słabe, rynek będzie mniejszy o kilka procent r/r, a w przypadku np. płytek ceramicznych nawet o kilkanaście procent r/r. Poprawy można oczekiwać w 2024 – przyszły sezon budowlany zapowiada się lepiej wraz z rosnącym popytem ze strony budownictwa mieszkaniowego, a także segmentu infrastrukturalnego i energetycznego wzmocnionych środkami z odblokowanego KPO. Nadal wyzwaniem dla energochłonnej branży będą wysokie ceny energii.

PKD 24. Produkcja metali

Kolejny trudny okres dla branży metali - niższa sprzedaż (19,4 mld zł, -24% r/r, -10% q/q) i 0,2 mld zł straty netto w 3q23 vs 0,7 mld zysku w 3q22. Rentowność wyniosła -1% (ROS; -2,2pp q/q, -3,8pp r/r). Poprawy oczekujemy w 2024.

PKD 25. Produkcja metalowych wyrobów gotowych

Zgodne z naszymi prognozami nastąpiło pogorszenie wyników sektora w 3q23. Przychody spadły o 11% r/r (-8% q/q), a zysk netto wyniósł niemal 1,7 mld zł (-42% q/q, -11% r/r), przy średnio 2,4 mld zł kwartalnie w 2022.

PKD 26. Produkcja komputerów i wyrobów elektronicznych

3q23 przyniósł znaczące pogorszenie sytuacji w branży. Spadek przychodów był większy niż ograniczenie kosztów, co zmniejszyło wynik finansowy netto aż o 95% r/r. W 2024 poprawa nastrojów konsumentów nie od razu przełoży się na zwiększenie popytu na dobra trwałego użytku. Po wymianie sprzętu w trakcie pandemii, konsumenci ostrożniej podchodzą do wydatków na elektronikę.

PKD 27. Produkcja urządzeń elektrycznych

W 3q23 spadł wynik finansowy producentów urządzeń elektrycznych (144 mln zł vs 435 mln zł w 3q22); 3q jest w branży cyklicznie najsłabszym okresem roku. Dzięki dobrej I pol. roku i wyższym cenom urządzeń wartość produkcji sprzedanej branży w 2023 będzie o 10% wyższa niż rok wcześniej (vs +19,2% r/r w 2022), aczkolwiek rosnące koszty działalności będą wywierać coraz silniejszą presję na marże firm.

PKD 28. Produkcja maszyn i urządzeń

Pogorszenie wyników branży w 3q23. Przychody spadły o 9% q/q (+2% r/r). Wypracowano 0,9 mld zł zysku netto. Rentowność sprzedaży netto nieco się pogorszyła i wyniosła 6,7% (-0,3pp q/q; +0,7pp r/r).

PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli)

W 3q23 wysoka strata ze sprzedaży branży motoryzacyjnej (-1,35 mld zł; znacznie szybciej rosnące koszty produkcji niż przychody). Uruchamiane linie produkcyjne nowych modeli aut osobowych i dostawczych (w tym również elektrycznych) przełożą się na dalszy wyraźny wzrost krajowej branży. Niemniej, kosztowna produkcja utrudni poprawę wyników koncernów motoryzacyjnych.

PKD 31. Produkcja mebli

Dynamika roczna przychodów producentów mebli w 3q23 nadal na minusie, ale mocna redukcja kosztów przełożyła się wzrost wyniku finansowego netto do 691 mln zł i podniesienie rentowności sprzedaży do 5,9%. Pozytywnym sygnałem jest rosnący wskaźnik przewidywanego portfela zamówień oraz oczekiwane odbicie konsumpcji prywatnej w 2024.

PKD 35.1. Wytwarzanie, przesyłanie, dystrybucja i handel energią elektryczną

Osłabienie dynamiki rocznej przychodów w 3q23 wynikało z mniejszej o 8,9% r/r produkcji energii elektrycznej i większego o 1,6% r/r importu. Na wyniki branży w 2024 wpłynie przedłużenie na 1h24 zamrożenia cen energii elektrycznej dla gospodarstw domowych, MŚP i odbiorców uprawnionych. Odbije się to negatywnie na marżach firm podsektora obrotu, które kupiły energię w kontraktach terminowych po cenach wyższych niż ceny maksymalne ustalone w ustawie.

PKD 41. Roboty budowlane związane ze wznoszeniem budynków

Wyniki finansowe działu w 2023 będą słabe (w segmencie niemieszkaniowym możliwy spadek wyniku finansowego netto o ok. 10% r/r). Sezon budowlany w 2024 powinien być już lepszy. W budownictwie mieszkaniowym sprzyja temu wysoki popyt kredytowy (w tym generowany przez BK2%) i gotówkowy. W budownictwie niemieszkaniowym odblokowanie środków z KPO będzie korzystne dla firm budowlanych aktywnych w segmencie obiektów użyteczności publicznej, transportu oraz dla energetyki.

PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej

Po słabych wynikach całego roku 2023, z rynkiem mniejszym na skutek dekoniunktury o kilka procent, perspektywy budownictwa infrastrukturalnego w 2024 są lepsze, z wyraźniejszą poprawą od 2q24. Sprzyja im oczekiwane odblokowanie i uruchomienie KPO oraz środki FEnIKS (Fundusze Europejskie na Infrastrukturę Klimat Środowisko) z kolejnej perspektywy finansowej 2021-2027, istotne dla wielu projektów infrastrukturalnych i transformacji energetycznej.

PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi

W 3q23 utrzymany szybki wzrost rynku i bardzo dobre wyniki sprzedaży (przychody +20,3% r/r; zysk netto 1,5 mld zł vs 1,1 mld zł w 3q22). Rosnąca dostępność pojazdów wraz z powrotem rabatów cenowych powinny zachęcać do zakupów, co będzie korzystne dla wyników handlu pojazdami samochodowymi.

PKD 46. Handel hurtowy (z wył. handlu pojazdami samochodowymi)

Przychody handlu hurtowego drugi kwartał z rzędu obniżyły się (-10,1% r/r w 3q23 wobec -0,2% r/r w 2q23). Spadek sprzedaży hurtowej w cenach bieżących w największym stopniu dotyczył hurtu półproduktami i odpadami pochodzenia nierolniczego oraz złomem (-48% r/r). Oczekiwane w 2024 ożywienie gospodarcze może przynieść poprawę sytuacji w przemyśle, a co za tym idzie zwiększenie przez nich zakupów w hurtowniach, jednak sytuacja branży pozostanie słaba.

PKD 47. Handel detaliczny (z wył. handlu pojazdami samochodowymi)

Słabe nastroje konsumentów miały wpływ na pogorszenie dynamiki przychodów w handlu detalicznym w 3q23 (6,2% r/r vs 11,6% r/r w 2q23). Systematyczna poprawa realnych dochodów gospodarstw domowych będzie pozytywnie oddziaływać na dynamikę sprzedaży w cenach stałych w 4q23 (ok. 3,5% r/r) oraz w 2024 (ok. 5-6% r/r), natomiast negatywnym czynnikiem będą wyższe koszty osobowe pracowników związane z dwukrotnymi podwyżkami płac minimalnych.

PKD 49.2. Transport kolejowy towarów

W 3q23 zysk netto transportu kolejowego (143 mln zł) był zbliżony do notowanego w 2q23, a w całym 2023 może osiągnąć 600-650 mln zł. W 2024 przy wysokiej bazie odniesienia, dynamika przychodów i kosztów spowolni, a większy popyt na przewozy w warunkach lepszej koniunktury będzie sprzyjał wzrostowi wyniku netto branży do ok. 750 mln zł.

PKD 49.4. Transport drogowy towarów

Zysk netto transportu drogowego spadł w 3q23 aż o 56% q/q do 467 mln zł. W całym 2023 wynik finansowy branży osiągnie ok. 3,2 mld zł, przy blisko 2-proc. spadkach r/r przychodów i kosztów. Przy lepszej koniunkturze gospodarczej w 2024, wynik sektora prawdopodobnie przekroczy 3,3 mld zł.

PKD 55. Zakwaterowanie

Roczna dynamika przychodów silnie spowolniła, przy słabszym obniżeniu dynamiki kosztów. Wskazuje to, że branża negatywnie odczuwa trendy dezinflacyjne działające niekorzystnie na stronę przychodową, przy jednoczesnym utrzymaniu relatywnie silnej presji kosztowej.

PKD 61. Telekomunikacja

W 3q23 słabszy zysk netto firm telekomunikacyjnych (605 mln zł vs 794 mln zł w 3q22). Perspektywy branży są optymistyczne: rośnie znaczenie zaawansowanych technologii; zwiększa się dostęp do infrastruktury cyfrowej. Wyzwaniem pozostaną ceny energii, jedna z kluczowych pozycji kosztów operacyjnych telekomów.

PKD 62. Działalność zw. z oprogramowaniem i informatyką

W 3q23 lekkie wyhamowanie wzrostu rynku usług informatycznych. Niemniej, firmy wciąż bardzo dobrze sobie radzą zarówno w kraju, jak i na rynkach zagranicznych. Transformacja cyfrowa gospodarki stwarza przestrzeń do dalszego wzrostu branży.