Agro Nawigator 3/2024: Stabilizacja rynków – czas na wzrosty

SUROWCE ROLNE:

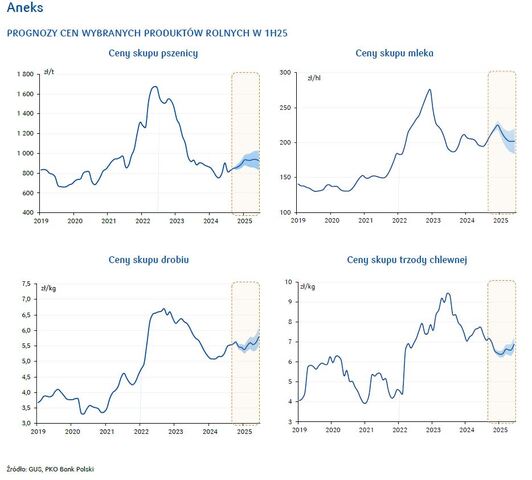

Zboża: Wzrost światowej produkcji zbóż w sez. 2024/25 mniejszy od wzrostu konsumpcji. W UE zbiory będą najniższe od 2012. Mniej komfortowe bilanse na świecie sugerują, że roczna dynamika cen zbóż w 1h25 może osiągnąć dodatni poziom.

Mleko: W 3q24 unijna produkcja mleka odnotowała spadki r/r. Ceny produktów mlecznych zaczęły odbijać, stwarzając warunki do wzrostu cen skupu mleka w kraju. Istotnie zmalał eksport produktów mlecznych do Chin.

Drób: Wysoki popyt sprzyja podwyżkom cen. Polski eksport mięsa i podrobów w pierwszych 8 mies. 2024 zwiększył się o ponad 9% r/r. Wzrost unijnej produkcji mięsa drobiowego może wyhamować w 2025.

Wieprzowina: Wzrosło pogłowie świń w Niemczech i Danii, zmalało w Hiszpanii i w Polsce. Ceny trzody utrzymują się na niższym r/r poziomie. Szansa na odbicie popytu w Chinach w 2025.

Owoce: Niskie zbiory owoców w 2024 skutkują spadkami w produkcji przetworów. W sez. 2023/24 wzrosła wartość eksportu jabłek przy spadku wolumenu. Zmalał również eksport soku jabłkowego.

Warzywa: Wzrost produkcji ziemniaków i stabilizacja zbiorów warzyw gruntowych, przy dość dużym zróżnicowaniu zmian produkcji poszczególnych gatunków. Wzrost podaży z importu wpływa ujemnie na ceny w kraju.

Rynek cukru:

Ceny cukru odnotowały wyraźne spadki w sez. 2023/24, czemu sprzyjała zwiększona podaż na świecie, w tym w UE. Produkcja w Unii może ponownie wzrosnąć w sez. 2024/25, występują jednak obawy o podaż w Brazylii.