Agro Nawigator 2/2025: Rynki pod presją chorób zwierząt i polityki celnej

SUROWCE ROLNE:

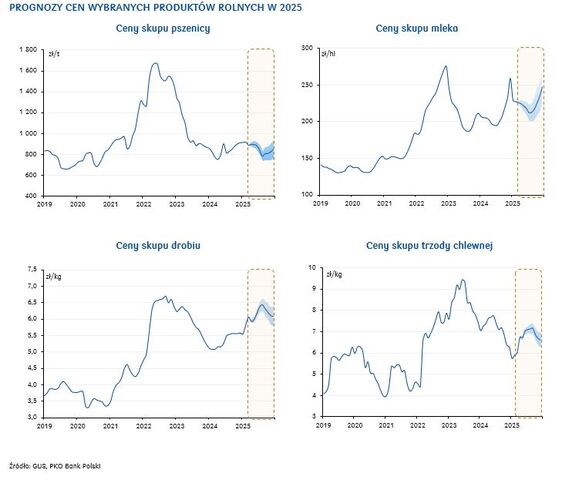

Zboża: Pierwsze przymiarki do prognoz zbiorów zbóż na świecie w 2025. Ceny zbóż wyższe r/r, ale obserwujemy podwyższoną zmienność m.in. z uwagi na politykę celną administracji USA.

Mleko: Tempo wzrostu produkcja mleka w Polsce wyższe niż średnia w UE. Ceny skupu mleka przewyższają poziom ubiegłoroczny i możliwe, że dodatnia dynamika roczna utrzyma się do końca 2025.

Jaja: Ceny jaj w UE rosną pod wpływem mniejszej podaży. Istotnym czynnikiem wpływającym na spadki produkcji w Polsce jest grypa ptaków.

Drób: Największa od 2021 liczba ognisk HPAI ogranicza wzrosty produkcji w Polsce. Ceny drobiu są wysokie jak na tę porę roku, do czego przyczynia się wysoki popyt zagraniczny.

Wieprzowina: Mniejsze pogłowie loch w UE sugeruje możliwość spadków produkcji wieprzowiny w dalszej części roku. Ceny trzody zaczęły odbijać wraz z końcem 1q25. Ryzykiem dla produkcji są pojawiające się ogniska pryszczycy w UE.

Owoce: Spadek zapasów jabłek w Europie. Maleje eksport owoców i przetworów owocowych w masie towaru, wzrasta jego wartość.

Warzywa: Wzrosła nieznacznie produkcja mrożonych warzyw w Polsce. Wyraźnie większy eksport frytek. Ceny warzyw mało dynamiczne.

Rynek nawozów:

Propozycja KE dot. dodatkowych ceł na import nawozów z Rosji i Białorusi. Sygnały odbudowy popytu na rynku nawozów. Niejednoznaczna sytuacja na rynku gazu zaciemnia perspektywy kształtowania się cen nawozów.