Agro Nawigator 2/2024: Mniejsza podaż i szansa na podwyżki cen

SUROWCE ROLNE:

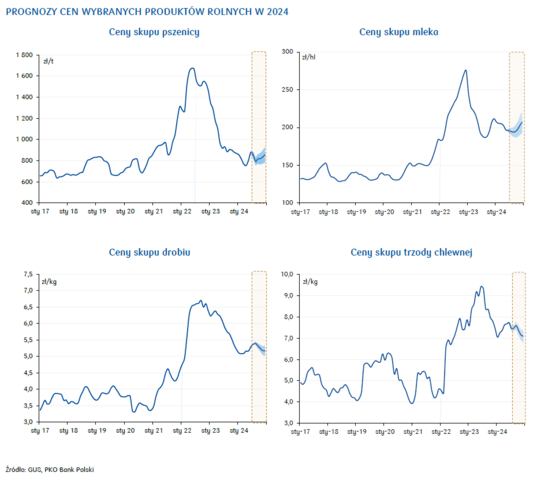

Zboża: W 2q24 pogorszyły się perspektywy dla światowych zbiorów zbóż w sez. 2024/25. Lipcowe prognozy USDA były już mniej pesymistyczne.

Mleko: Ceny produktów mlecznych wzrosły w maju i czerwcu pod wpływem odbudowującego się popytu i wciąż niskiej podaży mleka. Rosnąca produkcja w Polsce napędza unijne dostawy mleka.

Drób: Solidne odbicie produkcji drobiu w Polsce w pierwszych miesiącach 2024. Rośnie sprzedaż na rynki azjatyckie, a uznanie regionalizacji przez Chiny może przyspieszyć ten proces.

Wieprzowina: Odbiła produkcja mięsa wieprzowego w UE. Wzrostom sprzyjają wciąż dobre relacje cen żywca do cen pasz. Wciąż maleje unijny eksport wieprzowiny. Zmalało znaczenie Chin w sprzedaży zagranicznej.

Owoce: Niekorzystne uwarunkowania pogodowe przełożyły się na spadki produkcji owoców w Polsce. Niedobory podaży odczuwalne są na niektórych rynkach zagranicznych.

Warzywa: Wzrosła powierzchnia upraw ziemniaków w UE, jak też w Polsce. Wzrost importu tanich pomidorów z Holandii i Hiszpanii przełożył się na wyraźne spadki cen r/r w Polsce.

Rynek ryb:

Stabilizują się ceny ryb na rynkach światowych. Wzrosnąć może światowa podaż ryb, w tym łososi. Ożywiony popyt konsumencki szansą na zwiększenie sprzedaży.