Dziennik Rynkowy: Rynki się stabilizują, możliwa dobra końcówka roku.

- Rynek stopy procentowej - Rentowności w dół, czas na przekaz z posiedzenia RPP.

- Rynek walutowy - EUR/USD testuje wsparcia, ich ewentualna obrona szansą dla EUR/PLN.

Rynek walutowy i stopy procentowej

We wtorek złoty umocnił się nieco względem euro i był stabilny do dolara, kurs EUR/PLN zniżkował do okolic 1,3250, a USD/PLN pozostał w pobliżu 4,00. Na bazowych rynkach FX kurs EUR/USD spadł natomiast nieznacznie poniżej 1,08.

Na drugiej sesji obecnego tygodnia nastroje globalne nieco się poprawiły, euro zmniejszyło tempo osłabiania względem dolara, gdyż mocniejsze od wstępnych szacunków okazały się finalne odczyty indeksów PMI z przemysłu dla Niemiec i strefy euro. Dodatkowo pierwsze w tym tygodniu dane z amerykańskiego rynku pracy (liczba nowych wakatów wg JOLTS) wskazały, że popyt na pracę w USA hamuje, a tym samym wysokie stopy procentowe Fed mogą być wkrótce obniżane. Mix ww. czynników wspierał nieco kurs EUR/USD, który w czasie sesji testował istotne w krótkim terminie wsparcia znajdujące się nieco poniżej 1,08. Warto również dodać, że nastrojów względem walut z rynków EM nie popsuła obniżka perspektywy ratingu Chin ze stabilnej na negatywną przez agencję Moody’s, gdyż jej przyczyny (wolniejszy wzrost gospodarczy i ryzyka związane z rynkiem nieruchomości) są znane.

Środa przyniesie kolejną partię danych makro z rynków bazowych (zamówienia w przemyśle z Niemiec, sprzedaż detaliczną ze strefy euro oraz raport ADP z USA), a w kraju zakończy się grudniowe posiedzenie RPP, na którym nikt nie oczekuje zmiany stóp NBP. Naszym zdaniem po ponad 200 pipsach spadku kursu EUR/USD od listopadowego szczytu szanse na co najmniej kilkudniową korektę tej pary rosną, co wspierałoby siłę PLN. Przy takich założeniach zakładamy, że EUR/PLN może próbować przełamać ostatnie minima na 4,3150 i w przypadku powodzenia testować strefę 4,2850-4,30, gdzie widzimy kolejne wsparcia.

Na krajowym rynku stopy procentowej wtorek przyniósł wyraźne spadki rentowności w zakresie 5-10 pb., mocniejsze na krótkim i środkowym odcinku krzywej. W dół szły także dochodowości obligacji z rynków bazowych (7-11 pb.), wyraźniej na długim końcu krzywej.

Na bazowych rynkach FI bardzo dobre nastroje utrzymywały się, trwające od października br. trendy spadkowe rentowności były kontynuowane, a np. dochodowość 10-cio letnich Bundów osiągnęła najniższe poziomy od końca maja br. Dobrym nastrojom nie szkodziły mocniejsze od wstępnych odczytów, finalne indeksy PMI dla usług z Niemiec (49,6 pkt. vs. wstępne 48,7 pkt.) oraz ze strefy euro (48,7 pkt. vs. wstępne 48,2 pkt.), a inwestorzy w dalszym ciągu dyskontowali przyszłoroczne obniżki stóp, które mogą dokonać główne banki centralne. Dobre nastroje wsparły we wtorek wypowiedzi Izabel Schnabel (członkini zarządu EBC), która w obszernym wywiadzie dla Reutersa między innymi wskazała, że wstępne odczyty inflacji za listopad br. bardzo pozytywnie ją zaskoczyły, szczególnie po stronie inflacji bazowej. Stwierdziła ona również, że EBC jest na dobrej drodze do osiągniecia celu inflacji na poziomie 2% nie później niż w 2025 roku. W pozytywnym, globalnym otoczeniu rentowności polskich SPW szły wyraźnie w dół i co warto zauważyć, do trendu tego dołączył także krótki koniec krzywej.

Skala spadków rentowności na rynkach bazowych od październikowych szczytów jest już duża (ok. 80 pb. dla 10-cio letnich obligacji z USA i Niemiec), jednak w dalszym ciągu rynki reagują tylko na dobre dla obecnych trendów czynniki, a tym samym sygnałów przesilenia nie widać. Naszym zdaniem w takim otoczeniu, krajowe SPW mają przestrzeń do dalszych spadków rentowności, choć w krótkim terminie istotny dla nastrojów może być przekaz z kończącego się w środę posiedzenia RPP.

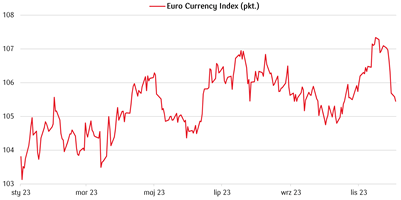

Wykres dnia: Wzrost oczekiwań rynkowych na szybszy start cyklu luzowania pieniężnego w strefie euro ostatnio mocno ciąży na wspólnej walucie.

Źródło: Refinitiv

Biuro Strategii Rynkowych

Sporządzenie niniejszej publikacji zostało ukończone 06 grudnia 2023, 07:30.

Informacje i zastrzeżenia

Niniejsza publikacja (Publikacja) powstała w Biurze Strategii Rynkowych (BSR), które jest wydzieloną jednostką PKO BP S.A. (Bank). BSR nie zawiera i nie pośredniczy w zawieraniu transakcji na rynku finansowym. Publikacja ma charakter wyłącznie informacyjny oraz nie stanowi oferty w rozumieniu Kodeksu cywilnego. Informacje zawarte w Publikacji nie mogą być traktowane jako propozycja nabycia jakichkolwiek instrumentów finansowych, rekomendacja inwestycyjna, usługa doradztwa inwestycyjnego, podatkowego lub jako forma świadczenia pomocy prawnej. Bank dołożył wszelkich starań, aby zamieszczone w Publikacji informacje były rzetelne oraz oparte na wiarygodnych źródłach. Publikacja powstała na podstawie niezależnych badań analitycznych prowadzonych w BSR na podstawie ogólnodostępnych źródeł informacji o charakterze ekonomiczno-rynkowym. Ewentualne opinie analityków zawarte w Publikacji zostały sporządzone przez nich w sposób niezależny i mogą ulegać zmianie.

Ewentualna ocena instrumentów finansowych zawarta w Publikacji dokonywana jest przy zastosowaniu kombinacji metod, w szczególności fundamentalnej, porównawczej, rynkowej i technicznej. Analiza fundamentalna zmierza do określenia wartości godziwej danego instrumentu finansowego. Główne zalety: bazuje na obiektywnych czynnikach; główne słabości: istotny lub nawet dominujący wpływ na wartość rynkową, szczególnie w krótkim terminie, mogą wywierać czynniki pozafundamentalne. Metoda porównawcza obejmuje porównanie wycen rynkowych zbliżonych do siebie instrumentów finansowych w celu zidentyfikowania bezwzględnego i względnego przewartościowania lub niedowartościowania. Główne zalety: identyfikacja względnych nieefektywności rynkowych; główne słabości: porównywanie instrumentów finansowych, które nie są tożsame rodzi ryzyko nadmiernego uproszczenia i w konsekwencji wyciągnięcia błędnych wniosków. Metoda rynkowa służy do określania przewidywanych zmian w podaży i popycie na dany instrument finansowy wynikających z różnorodnych przyczyn m.in. na podstawie analizy pozycji portfelowych lub zagregowanej opinii uczestników rynku względem danego instrumentu finansowego; główne słabości: fragmentaryczność i opóźnienie danych będących podstawą analizy. Metoda techniczna jest metodą uzupełniającą, przydatną w szczególności w identyfikowaniu krótkoterminowych trendów. Polega głównie na badaniu wykresów obrazujących historyczne kształtowanie się cen i innych parametrów rynkowych, w celu określenia w jaki sposób ukształtują się one w przyszłości. Główne zalety: względnie krótki czas analizy; główne słabości: zjawiska z przeszłości nie muszą powtórzyć się w przyszłości. W przypadku pytań lub wątpliwości dotyczących wymienionych metodologii zalecany jest kontakt z analitykami BSR.

Akcjonariuszem posiadającym powyżej 5% wyemitowanego kapitału zakładowego jest Skarb Państwa. Bank może być animatorem emitenta, rynku lub dostawcą płynności w odniesieniu do instrumentów finansowych wymienionych w Publikacji jak również posiadać je w swoim portfelu. Bank na mocy zawartych umów pełni funkcję Dealera Rynku Pieniężnego oraz Dealera Skarbowych Papierów Wartościowych.

Bank nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie informacji zawartych w niniejszej publikacji. Niezależnie od informacji przekazanych przez Bank, przed zawarciem każdej transakcji Klient powinien dokonać całościowej oceny jej ryzyka, potencjalnych korzyści i ewentualnych strat, warunków i skutków prawnych, księgowych i podatkowych transakcji, wpływu czynników rynkowych na wartość inwestycji i wynik transakcji oraz w sposób niezależny ocenić, czy jest w stanie sam lub po konsultacjach ze swoimi doradcami podjąć ryzyko związane z daną transakcją. Instrumenty finansowe oraz transakcje, których są przedmiotem mogą być nieodpowiednie do indywidualnej sytuacji niektórych Klientów. Ostateczna decyzja o zawarciu transakcji, okresu inwestycji i wielkości zaangażowanych środków każdorazowo należy wyłącznie do Klienta.

Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna, ul. Puławska 15, 02-515 Warszawa, Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego numer KRS 0000026438, NIP 525-000-77-38, REGON 016298263, kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł.